Catégorisation des banques et des maisons de titres

La SFMA classe les banques et les maisons de titres soumises à une surveillance prudentielle dans des catégories de surveillance. La catégorie 1 comprend les grandes institutions susceptibles de déstabiliser le système financier. L’impact du risque des établissements des catégories inférieures diminue progressivement jusqu’à la catégorie 5.

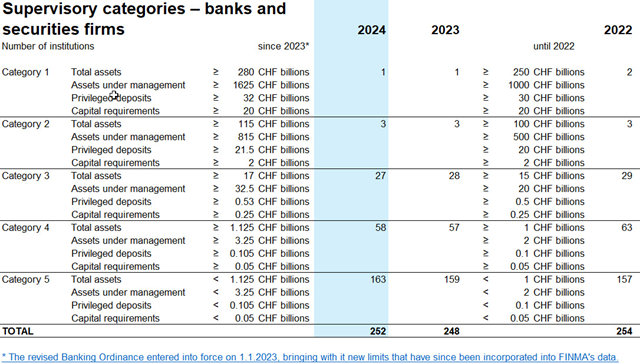

L’approche de surveillance basée sur les risques de la SFMA utilise cinq catégories de surveillance. Les établissements sont répartis en catégories selon des critères mesurables, notamment le total du bilan, les actifs sous gestion, les dépôts privilégiés et le capital requis (cf. annexe 3 du BO ). Les principales caractéristiques des catégories de surveillance sont:

- Catégorie 1 : acteurs du marché extrêmement nombreux, importants et complexes. Risque très élevé.

- Catégorie 2 : acteurs du marché très importants et complexes. Risque élevé.

- Catégorie 3 : acteurs du marché importants et complexes. Risque important.

- Catégorie 4 : acteurs du marché de taille moyenne. Risque moyen.

- Catégorie 5 : petits acteurs du marché. Risque faible.

Intensité de la surveillance

Les établissements de différentes catégories reçoivent différents niveaux d'attention de surveillance.

Ceux des catégories 1 et 2 nécessitent une attention plus particulière en raison de leur importance et de leur profil de risque et sont donc soumis à une surveillance continue et intensive ou étroite. En revanche, ceux de la catégorie 5 sont surveillés sur la base d'indicateurs quantitatifs et ne sont examinés de manière plus approfondie qu'en cas de violation des exigences ou lorsque d'autres événements extraordinaires se produisent.

Répartition des établissements assujettis

La grande majorité des établissements assujettis sont classés dans la catégorie 5.