Rapport de résolution 2021

La SFMA évalue régulièrement les plans de redressement et de résolution des établissements financiers suisses d'importance systémique. Pour la première fois, toutes les banques nationales d’importance systémique disposent de stratégies de résolution crédibles. Les grandes banques ont encore progressé en matière de résolvabilité globale et une proposition de stratégie de résolution a été élaborée pour la contrepartie centrale SIX x-clear.

Chaque année, la SFMA évalue les progrès réalisés dans la planification du redressement et de la résolution par les établissements financiers d'importance systémique Credit Suisse, UBS, PostFinance, Raiffeisen, Banque cantonale de Zurich et les infrastructures des marchés financiers (IMF) d'importance systémique SIX x-clear et SIX SIS. Elle a publié le premier rapport de résolution en 2020 et rend ici compte en détail de l'état d'avancement de l'année 2021. Sauf indication contraire, la date limite pour l'évaluation était fin 2020.

Progrès significatifs

Les trois banques d'importance systémique suisse Raiffeisen, Banque Cantonale de Zurich et PostFinance ont considérablement avancé leur plan d'urgence par rapport à l'année dernière. Pour la première fois, les trois institutions disposent d'une stratégie de résolution crédible pour assurer la continuité de leurs fonctions d'importance systémique en Suisse dans des conditions de crise. Toutefois, pour que les plans d'urgence soient efficaces, d'autres mesures sont nécessaires, notamment le renforcement de la capacité d'absorption des pertes nécessaire à une recapitalisation totale en cas de crise et, dans le cas de PostFinance, également le développement d'une stratégie alternative. La SFMA continue de considérer les plans d'urgence suisses des banques d'importance systémique mondiale UBS et Credit Suisse comme efficaces et prêts à être mis en œuvre.

Les grandes banques ont progressé en matière de résolvabilité globale grâce à de nouvelles améliorations de leurs capacités opérationnelles, notamment en matière de démêlage opérationnel, de recapitalisation liée à la crise et de fourniture d'informations sur les liquidités et les capitaux en cas de crise. Pour atteindre l'objectif stratégique de la SFMA consistant à achever le plan « Too big to fail » (TBTF) d'ici 2024 au plus tard, des mesures supplémentaires sont nécessaires, tant de la part des autorités que des banques.

Dans le cas de la contrepartie centrale SIX x-clear, la SFMA a défini sa stratégie de résolution privilégiée.

Plans de redressement et de résolution

Les principales composantes du travail « too big to fail » que la SFMA évalue chaque année sont les suivantes: suit:

- Plan de redressement : il définit la manière dont l'infrastructure bancaire ou financière d'importance systémique se stabiliserait en cas de crise. Ce plan nécessite l'approbation de la SFMA.

- Plan d'urgence suisse : dans ce plan, la banque d'importance systémique détaille comment elle assurerait la continuité ininterrompue de ses fonctions d'importance systémique en Suisse (en particulier l'accès aux dépôts et aux paiements bancaires) en cas de crise. La SFMA doit examiner ce plan et évaluer s'il est prêt à être mis en œuvre.

- Plan de résolution : la SFMA élabore un plan de résolution global pour le Crédit Suisse et l'UBS. Celui-ci explique comment l'ensemble du groupe bancaire mondial serait recapitalisé, restructuré et/ou liquidé, ou partiellement liquidé, en cas de crise. La SFMA est également tenue d'élaborer des plans de résolution adaptés pour les banques et les infrastructures des marchés financiers d'importance systémique nationale. Il évalue également la résolvabilité des grandes banques de manière structurée selon qu'elles ont effectué les préparatifs adéquats pour permettre la mise en œuvre réussie du plan.

- Remises : la SFMA peut accorder aux deux grandes banques des réductions sur leurs exigences de fonds propres si elles ont apporté des améliorations tangibles à leur résolvabilité globale.

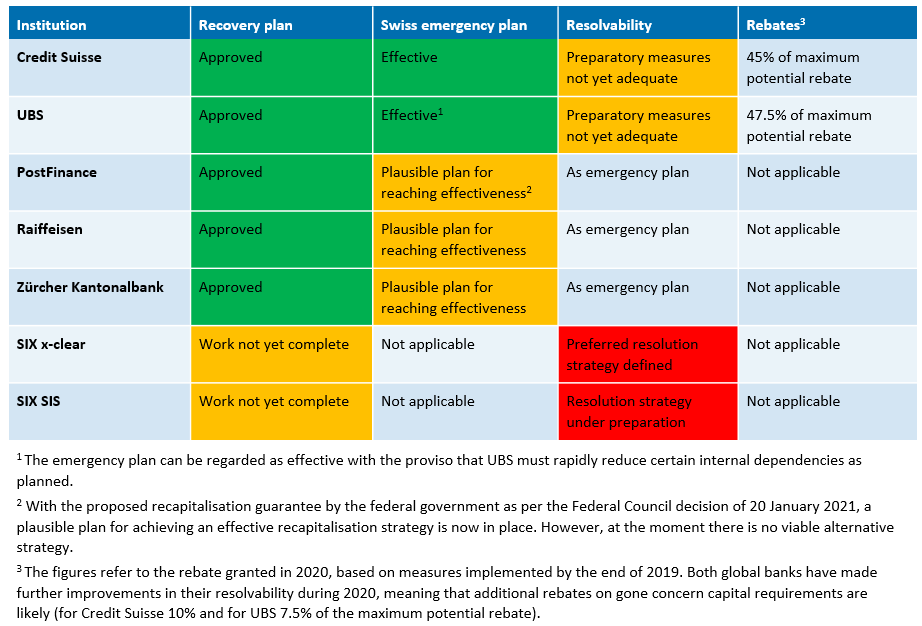

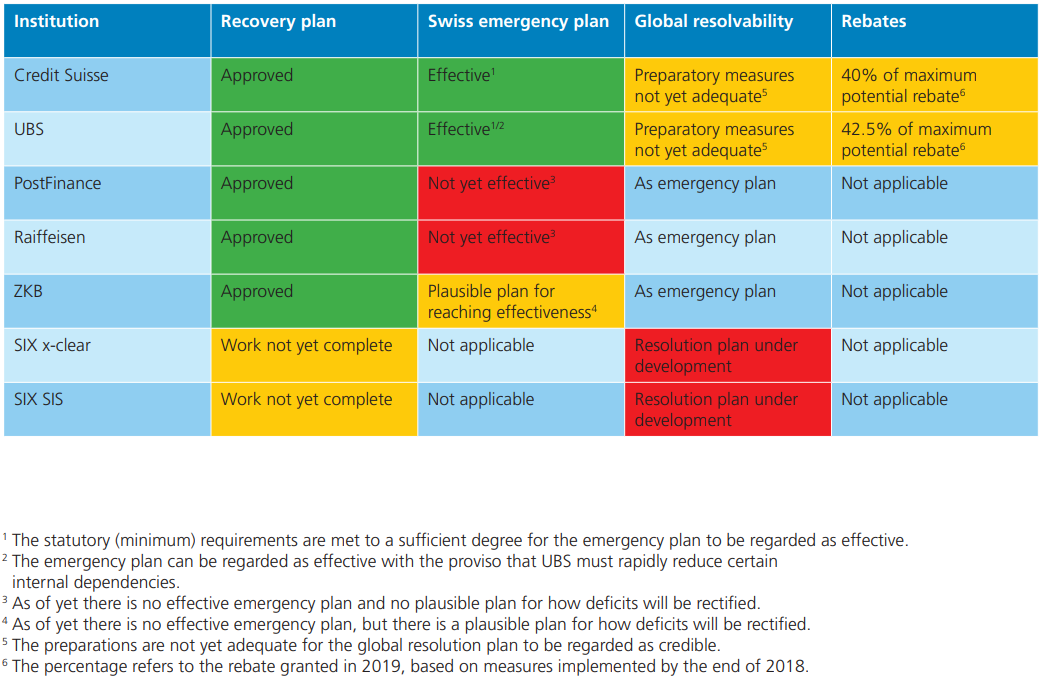

Aperçu de l'état d'avancement des travaux à fin 2020

Les banques d'importance systémique et les infrastructures des marchés financiers ont encore progressé en 2020. Néanmoins, une série d'actions sont encore nécessaires pour achever la planification du redressement et de la résolution. Aperçu de l'état actuel de la planification du redressement et de la résolution:

- Les plans d'urgence des trois banques d'importance systémique nationales se sont considérablement améliorés par rapport à la situation de fin 2019. Cependant, aucun d'entre eux n'est encore pleinement efficace. La Banque Cantonale de Zurich, Raiffeisen et PostFinance satisfont par exemple aux exigences de la SFMA en matière de liquidités suffisantes pour la planification d’urgence. Ils disposent également de stratégies plausibles pour mobiliser les capitaux nécessaires à une résolution réussie dans les délais requis. Toutefois, aucune des trois banques n'a encore levé ou réservé suffisamment de fonds pour absorber les pertes (ou « gone concern ») pour un scénario de résolution.

- La SFMA a approuvé en 2020 les versions 2019 des plans de redressement des banques d'importance systémique. Elle examinera courant 2021 si les plans révisés répondent toujours aux exigences d'approbation.

- La SFMA considère toujours les plans d'urgence suisses des grandes banques UBS et Credit Suisse comme efficaces, même si l'UBS reste soumise aux à condition qu'elle continue à réduire certaines interdépendances financières au sein du groupe selon le calendrier convenu.

- Au cours de l'année 2020, les grandes banques Crédit Suisse et UBS ont encore progressé en matière de résolvabilité globale. En matière de désenchevêtrement opérationnel, les banques ont amélioré leur sécurité d'accès aux infrastructures des marchés financiers en cas de crise. Ils ont renforcé leur capacité à procéder à une recapitalisation à l'échelle du groupe, à entreprendre les évaluations nécessaires et à réévaluer en permanence leurs besoins en liquidités et en fonds propres en cas de crise et en ont informé la SFMA. Certains derniers domaines de travail, en particulier dans les domaines du désenchevêtrement financier et de la restructuration post-renflouement interne, restent en suspens.

- Les plans de redressement des infrastructures des marchés financiers (IMF) d'importance systémique se sont encore améliorés par rapport aux versions de l'année dernière, mais ne satisfont pas encore aux exigences d'approbation.

- La SFMA a produit un projet de sa stratégie de résolution privilégiée pour la contrepartie centrale SIX x-clear. L'objectif est de maintenir temporairement les fonctions critiques du système pendant une durée maximale de six mois, en combinaison avec une cessation simultanée de toutes ses opérations.

Avancée des travaux à fin 2020

Comparaison avec l'avancement des travaux à fin 2019

Sur l'état de la planification des résolutions par les grandes banques suisses mondiales

Sur les progrès des banques nationales d'importance systémique Sur les plans de redressement des infrastructures des marchés financiers d'importance systémique

De plus amples informations sur la SFMA en tant qu'autorité de résolution, le régime suisse TBTF et les procédures d'évaluation de la résolvabilité des grandes banques en général sont disponibles ici.

Graphiques et informations visuelles