Konzentrieren Sie sich auf die großen globalen Schweizer Banken

Die globalen Grossbanken der Schweiz müssen im Krisenfall lösungsfähig sein und die systemrelevanten Funktionen in ihren Schweizer Einheiten unterbrechungsfrei weiterführen können. Bis zur Fusion von UBS und Credit Suisse haben diese beiden Grossbanken ihre Abwicklungsfähigkeit durch den Erwerb spezifischer operativer Fähigkeiten weiterentwickelt. Die neuen Liquiditätsanforderungen müssen noch umgesetzt werden. Darüber hinaus wird der Fokus in Zukunft verstärkt auf dem Testen von Fähigkeiten liegen.

Die Abwicklungsstrategie der SFMA für eine große globale Schweizer Bank besteht darin, diese Institute auf Gruppenebene über einen „Single Point of Entry“-Bail-in (SPoE) abzuwickeln. Dabei interveniert die SFMA auf der Ebene der Konzernholding, also der UBS Group AG. Für große internationale Banken hat der SPoE-Ansatz den entscheidenden Vorteil, dass eine Abwicklung allein durch die Heimataufsicht durchgeführt wird. Ein Bail-in ist eines der wichtigsten Instrumente bei Abwicklungen. Es dient der Rekapitalisierung der Bank. Das Eigenkapital der Bank wird zunächst auf Null abgeschrieben und die AT1-Anleihen abgeschrieben, bevor bestimmte Gläubigerforderungen in Eigenkapital umgewandelt werden, was dazu beiträgt, die Kapitalbasis der Bank wieder aufzubauen. Beim SPoE-Ansatz werden die von der Konzernholding ausgegebenen Bail-in-Anleihen in Eigenkapital umgewandelt.

Eine große globale Bank ist dafür verantwortlich, alle notwendigen Vorbereitungen zu treffen, um die Abwicklungsfähigkeit sicherzustellen. Insbesondere ist es erforderlich, die eigenen internen Fähigkeiten auszubauen und Hindernisse zu beseitigen, um sicherzustellen, dass die SFMA im Krisenfall die gesamte Gruppe umstrukturieren kann. Die erforderlichen Maßnahmen und Fähigkeiten werden durch die „Too big to fail“-Regeln und die erarbeiteten Abwicklungsstrategien definiert. Zwischen diesen drei Elementen der Regulierung, Strategien und Fähigkeiten bestehen Wechselbeziehungen und Abhängigkeiten. Da die Abwicklungsfähigkeit auch ausländische Unternehmen umfasst, werden bei der Abwicklungsstrategie die Erwartungen ausländischer Aufsichtsbehörden berücksichtigt. Das Erreichen der Abwicklungsfähigkeit ist für die Bank ein mehrjähriger Prozess, der von der SFMA, der Schweizerischen Nationalbank und den ausländischen Aufsichtsbehörden eng überwacht wird.

Der Schweizer Notfallplan soll die Kontinuität systemrelevanter Funktionen bei drohender Insolvenz der Bank sicherstellen. Die SFMA hat die Schweizer Notfallpläne von Credit Suisse und UBS als wirksam und umsetzungsreif genehmigt. Die geltenden Anforderungen müssen weiterhin erfüllt sein und werden von der SFMA jährlich überprüft. Der Zusammenschluss von UBS und Credit Suisse wird künftig bei der Sanierungs- und Abwicklungsplanung der SFMA und der fusionierten Bank berücksichtigt.

Weitere Verbesserungen der Abwicklungsfähigkeit

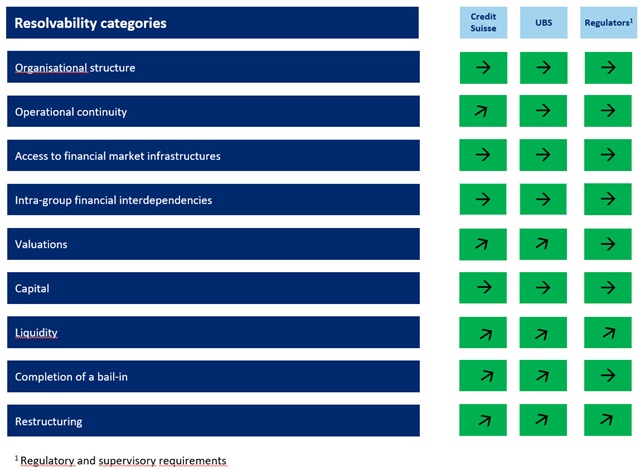

Beide Grossbanken machten 2022 in verschiedenen Bereichen Fortschritte bei ihrer Abwicklungsfähigkeit. Die Beurteilung der Abwicklungsfähigkeit ist nach der revidierten Bankenverordnung in neun Kategorien unterteilt. Diese werden im Folgenden erläutert und in der Tabelle zusammengefasst.

Die SFMA ging davon aus, dass beide Banken weiterhin die Anforderungen an die Organisationsstruktur erfüllten, was vor allem auf den Aufbau von Holdingstrukturen und Servicegesellschaften in den letzten Jahren sowie die Übertragung systemrelevanter Funktionen auf Schweizer Tochtergesellschaften zurückzuführen ist.

In den Kategorien „Betriebskontinuität“ und „Zugang zu Finanzmarktinfrastrukturen“ erfüllten beide Grossbanken im Wesentlichen die Anforderungen an die Abwicklungsfähigkeit. Beide Institutionen verfügen über Konzepte, um die Einhaltung dieser Anforderungen regelmäßig zu überprüfen.

Die restlichen Arbeiten der Banken in den Bereichen „Bewertungen“ und „Restrukturierungen“ wurden weitgehend abgeschlossen. Die Banken haben ihre Fähigkeit, die für die Umsetzung eines Bail-ins notwendigen Berechnungen durchzuführen und darüber zu berichten, weiterentwickelt und getestet. Im Bereich „Restrukturierung“ wurden die diesbezüglichen regulatorischen Anforderungen konkretisiert. Im Bereich „Liquidität“ wurde die Abschätzung des potenziellen Liquiditätsbedarfs in einem gegebenen Krisenszenario erneut getestet und die finalen Implementierungen der fehlenden Kennzahlen abgeschlossen. Auch die Fähigkeit der Banken, innerhalb von 12 Stunden die relevanten Daten für den Abschluss eines Bail-ins bereitzustellen, wurde erneut auf die Probe gestellt. Die rechtliche und operative Machbarkeit eines Bail-in am US-Kapitalmarkt wurde durch eine externe Bewertung überprüft und bestätigt.

Die neuen Liquiditätsanforderungen der geänderten Liquiditätsverordnung, die im Juli 2022 mit einer Übergangsfrist bis zum 1. Januar 2024 in Kraft getreten ist, müssen noch umgesetzt werden. Der Stand der Vorbereitungsarbeiten zum Jahresende 2022 ist in der folgenden Tabelle dargestellt. Der Farbcode zeigt den Umsetzungsstatus gemessen am Ziel einer vollständigen globalen Lösungsfähigkeit. Die Richtungspfeile zeigen die Fortschritte, die seit letztem Jahr erzielt wurden.

Stand der Vorbereitungsarbeiten Ende 2022

Farbcode-Legende

- Grün: Vorbereitungsarbeiten abgeschlossen und regulatorische und aufsichtsrechtliche Anforderungen definiert

- Orange: Vorbereitungsarbeiten nicht abgeschlossen oder regulatorische und aufsichtsrechtliche Anforderungen noch nicht vollständig definiert

- Rot: kein plausibler Plan, Vorbereitungsarbeiten nicht begonnen oder regulatorische Anforderungen und aufsichtsrechtliche Anforderungen noch nicht definiert

Pfeile-Legende

- Gerader Pfeil: keine signifikante Änderung im Vergleich zum Vorjahr

- Pfeil nach oben: Materialverbesserung im Vergleich zum Vorjahr (mit oder ohne Änderung des Farbcodes)

- Pfeil nach unten: Materialverschlechterung im Vergleich zum Vorjahr (mit oder ohne Änderung des Farbcodes)

Diagramme und visuelle Informationen