La numérisation dans le secteur financier

La place financière suisse a maintenu un niveau élevé d'activité d'innovation. En témoignent les nombreuses demandes émanant d'institutions supervisées proposant des extensions innovantes de leurs modèles économiques et de nouveaux acteurs souhaitant entrer sur le marché. En 2023, la SFMA a de nouveau répondu rapidement et professionnellement aux demandes de renseignements dans ce domaine et a surveillé les établissements en particulier en tenant compte des risques pour leurs clients.

En 2023, la SFMA a de nouveau traité de nombreuses questions pratiques dans le domaine des crypto-actifs et a veillé au respect du droit applicable, notamment en matière de protection des clients. Conformément à ses objectifs stratégiques, elle a également défini ses attentes en matière de surveillance dans le domaine de l'intelligence artificielle.

Évaluation technologiquement neutre des questions pratiques concernant les crypto-actifs

L'intérêt pour les crypto-actifs reste élevé, tant parmi les nouveaux acteurs du marché que parmi les institutions financières établies. La SFMA a répondu à toutes les demandes correspondantes sur la base du droit applicable. Le commerce et la garde des jetons de paiement ainsi que le jalonnement étaient les principaux sujets d'intérêt en 2023.1 Une première demande de licence en tant que système de négociation de technologie de grand livre distribué (DLT) était en cours. La SFMA a également participé activement au projet réglementaire relatif au successeur de la licence FinTech.

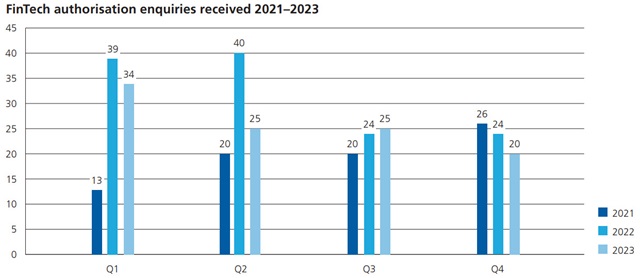

Traitement rapide des demandes d'autorisation FinTech

La SFMA a reçu environ 100 demandes d'autorisation FinTech en 2023, soit à peu près le même nombre que l'année précédente (voir graphique ci-dessous). La SFMA a pu traiter ces demandes rapidement en mettant à disposition des ressources suffisantes et un haut niveau d'expertise. En 2023, cela lui a permis de traiter les demandes FinTech dans un délai moyen de deux mois. Le délai de traitement effectif dans chaque cas individuel dépendait en grande partie de la complexité du projet ainsi que de la qualité et du degré de détail des demandes. Des informations factuelles claires et cohérentes, par exemple concernant les détails techniques, la répartition des responsabilités et le contexte économique, facilitent l'évaluation d'un projet. Les projets soumis variaient grandement en termes de contenu. Cependant, ils faisaient généralement référence aux tendances actuelles du secteur FinTech, telles que la finance décentralisée, la tokenisation des actifs et l'utilisation d'éléments tokenisés dans un métaverse.

Intérêt stable pour les activités cryptographiques des institutions supervisées par la SFMA

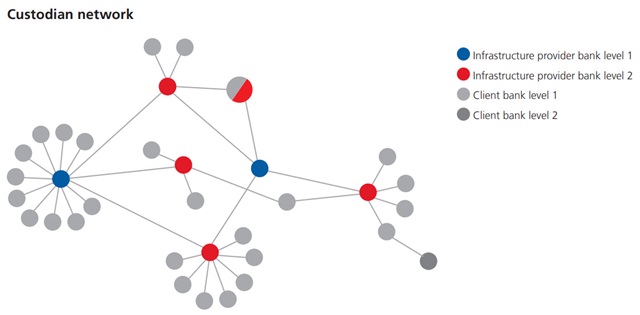

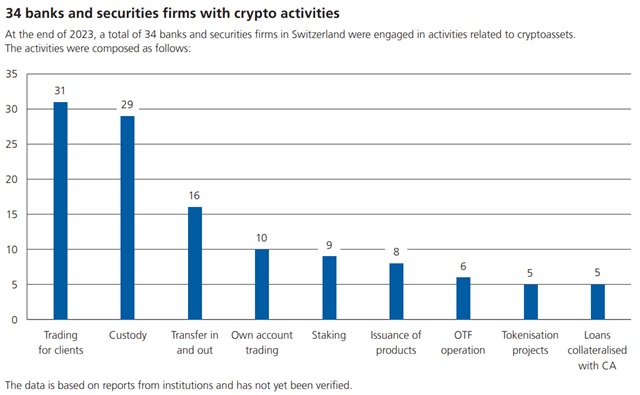

Le nombre d'entreprises supervisées par la SFMA offrant des services dans le secteur cryptographique a légèrement augmenté en 2023 par rapport à l'année précédente, passant de 30 à 34 banques et maisons de titres, malgré le fait que le marché des les crypto-actifs avaient atteint un niveau inférieur en 2022 à la suite de divers scandales. La SFMA a abordé diverses questions dans ce domaine, en tenant compte des risques liés à l'évolution dynamique de ce domaine. En février 2023, elle a introduit des processus de reporting standardisés pour les activités liées aux crypto-actifs. Les rapports indiquent que des crypto-actifs (presque exclusivement des jetons de paiement) d'un montant d'environ 6 milliards de francs étaient détenus. La majeure partie de ces avoirs étaient des avoirs de clients et seulement 0,7 milliard de francs environ étaient des avoirs propres. Il est également apparu que même si la majorité des institutions proposent des services de conservation, elles s'appuient pour cela sur d'autres banques et maisons de titres en tant que tiers dépositaires. Les dépositaires tiers se sont avérés être fortement concentrés parmi un petit nombre d'entreprises, comme le montre la représentation du réseau de dépositaires ci-dessous (nœuds rouges et bleus).

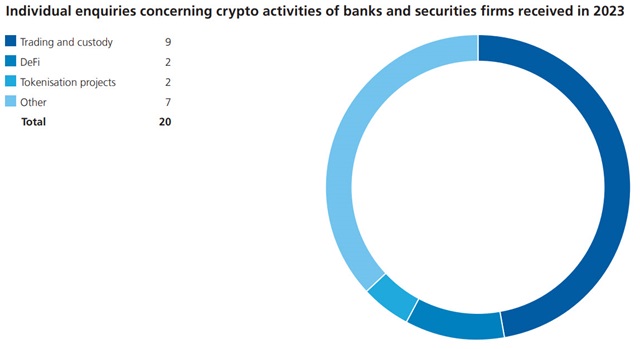

La majorité des demandes émanant d'institutions supervisées par la SFMA dans le cadre d'activités de cryptographie concernaient le commerce et la conservation de jetons de paiement. L'entrée en vigueur de la loi sur la technologie du grand livre distribué a créé dans la loi sur les banques une base juridique spécifique pour la séparation des jetons de paiement conservés pour les clients en cas de faillite (art. 16, n° 1bis BA). Afin de parvenir à une telle séparation des comptes-titres et ainsi d'éviter les exigences de fonds propres, les banques doivent tenir à tout moment les jetons de paiement à disposition des clients des comptes-titres. S’ils ne conservent pas eux-mêmes les cryptoactifs, ils doivent veiller à ce qu’une protection en vertu du droit de l’insolvabilité (en vertu du droit suisse ou d’une base juridique similaire en cas d’étranger) existe également en cas d’insolvabilité d’un sous-dépositaire. En raison du passage de la blockchain Ethereum d'un algorithme de preuve de travail à un algorithme de consensus de preuve de participation, les questions concernant le staking prennent de plus en plus d'importance.

Les questions relatives au staking visent à justifier l'interprétation juridique permettant de distinguer les comptes-titres protégés en cas de faillite et les dépôts exposés au risque d'insolvabilité. Celles-ci tournent principalement autour du critère central de la protection contre les faillites, à savoir que les crypto-actifs soient à tout moment disponibles pour le client. Dans le Guide 08/2023, la SFMA a expliqué comment elle entendait traiter les services de staking compte tenu de l'incertitude juridique actuelle, en raison de laquelle la SFMA réviserait sa classification des services de staking en cas de décisions de justice ou d'évolutions internationales pertinentes.

Examen critique des demandes dans le domaine de la finance décentralisée

La SFMA a également répondu aux demandes dans le domaine de la finance décentralisée (DeFi) et a suivi de près les développements dans ce domaine en 2023. Lors de l’évaluation de ces demandes, elle s’est appuyée sur les principes de neutralité technologique et de substance économique et fonctionnelle (voir rapport annuel SFMA 2021, page 20). De nombreuses applications prétendument décentralisées se sont néanmoins révélées contrôler les opérateurs, de sorte qu’il n’y a pas eu de véritable décentralisation. Des indices d'un type de contrôle pertinent au regard du droit des marchés financiers sont apparus, par exemple, dans la gestion du développement ultérieur des applications. Par exemple, l'opérateur disposerait de clés d'administration, ou détiendrait la majorité des jetons de gouvernance, ou l'application dépendrait des données saisies par une personne spécifique, par ex. via un oracle. D'autres indications étaient les relations commerciales avec les utilisateurs finaux et les flux de revenus de l'application vers une personne spécifique.

Première demande de licence en tant que système de trading DLT

Une nouvelle infrastructure de marché financier, le système de trading DLT, a été lancée avec l'entrée en vigueur de la loi DLT le 1er août 2021. La SFMA a notamment établi que les systèmes de négoce DLT peuvent également proposer d'éventuels services de règlement à des tiers, c'est-à-dire pas exclusivement aux participants de leur propre système de négoce. La SFMA a depuis mené de nombreuses réunions avec des parties potentiellement intéressées concernant cette nouvelle catégorie d'autorisation. Au cours de l'année sous revue, elle a reçu la première demande officielle de licence pour un centre de négoce de DLT. Le projet offrira des services de trading et de post-négociation et assurera la livraison fluide des titres DLT contre paiement (delivery versus payment) dans un écosystème à accès limité au moyen d'un contrat intelligent sur une blockchain publique. (Extrait du rapport annuel 2023)

Documents

Graphiques et informations visuelles