Digitalisierung im Finanzsektor

Der Finanzplatz Schweiz weist eine hohe Innovationsaktivität auf. Zahlreiche Anfragen sowohl von beaufsichtigten Instituten mit innovativen Erweiterungen ihrer Geschäftsmodelle als auch von neuen Marktteilnehmern, die in den Markt einsteigen möchten, belegen dies. Auch im Jahr 2023 hat die SFMA auf Anfragen in diesem Zusammenhang schnell und professionell reagiert und die Institute mit Blick auf die Risiken insbesondere für ihre Kunden betreut.

SFMA hat sich auch im Jahr 2023 mit zahlreichen praktischen Fragestellungen im Bereich Kryptoassets befasst und die Einhaltung des geltenden Rechts, insbesondere zum Schutz der Kunden, sichergestellt. Darüber hinaus hat sie im Einklang mit ihren strategischen Zielen ihre aufsichtsrechtlichen Erwartungen im Bereich der Künstlichen Intelligenz dargelegt.

Technologieneutrale Bewertung von Praxisfragen zu Kryptoassets

Das Interesse an Kryptoassets ist sowohl bei neuen Marktteilnehmern als auch bei etablierten Finanzinstituten weiterhin hoch. SFMA beantwortete alle entsprechenden Anfragen auf Grundlage des geltenden Rechts. Im Jahr 2023 waren der Handel und die Verwahrung von Zahlungs-Tokens und Staking die Kernthemen des Interesses.1 Ein erster Antrag auf Lizenzierung als Distributed-Ledger-Technologie (DLT)-Handelseinrichtung war in Bearbeitung. SFMA beteiligte sich auch aktiv am Regulierungsprojekt zur Nachfolge der FinTech-Lizenz.

Zügige Bearbeitung von FinTech-Zulassungsanfragen

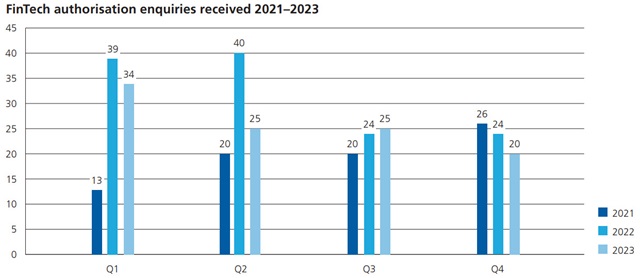

SFMA erhielt im Jahr 2023 rund 100 FinTech-Zulassungsanfragen, was in etwa der gleichen Anzahl wie im Vorjahr entspricht (siehe Grafik unten). SFMA konnte diese Anfragen schnell bearbeiten, indem es ausreichende Ressourcen und ein hohes Maß an Fachwissen bereitstellte. Dadurch konnten FinTech-Anfragen im Jahr 2023 innerhalb von durchschnittlich zwei Monaten bearbeitet werden. Die tatsächliche Bearbeitungszeit im Einzelfall hing maßgeblich von der Komplexität des Projekts sowie der Qualität und dem Detaillierungsgrad der Anfragen ab. Klare und konsistente Sachinformationen, beispielsweise zu technischen Details, der Zuständigkeitsverteilung und den wirtschaftlichen Hintergründen, erleichtern die Beurteilung eines Projekts. Die eingereichten Projekte waren inhaltlich sehr unterschiedlich. Allerdings bezogen sie sich im Allgemeinen auf aktuelle Trends im FinTech-Bereich, wie dezentrale Finanzierung, die Tokenisierung von Vermögenswerten und die Verwendung tokenisierter Gegenstände in einem Metaversum.

Stabiles Interesse an Krypto-Aktivitäten von durch die SFMA beaufsichtigten Institutionen

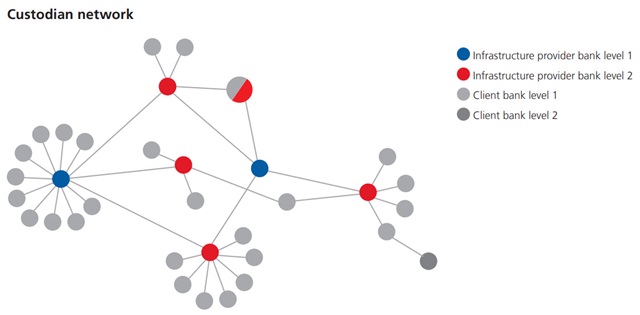

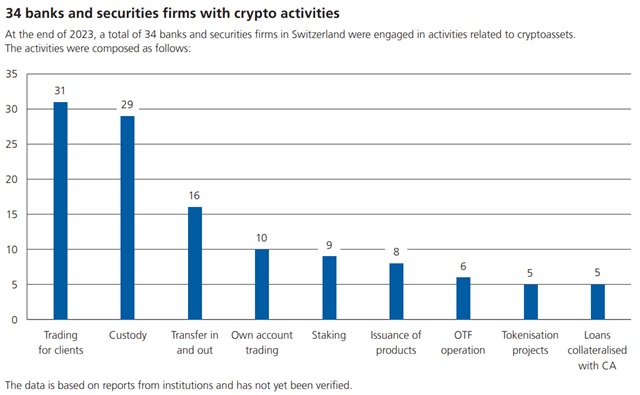

Die Zahl der von der SFMA beaufsichtigten Unternehmen, die Dienstleistungen im Krypto-Bereich anbieten, stieg im Jahr 2023 im Vergleich zum Vorjahr leicht von 30 auf 34 Banken und Wertpapierfirmen, obwohl die Der Markt für Kryptoassets hatte im Jahr 2022 nach verschiedenen Skandalen seinen Tiefpunkt auf einem niedrigeren Niveau erreicht. Die SFMA befasste sich in diesem Zusammenhang mit verschiedenen Fragestellungen unter Berücksichtigung der Risiken, die sich aus der dynamischen Entwicklung in diesem Bereich ergeben. Im Februar 2023 führte sie standardisierte Meldeprozesse für Aktivitäten mit Kryptoassets ein. Aus den Berichten geht hervor, dass Kryptoassets (fast ausschliesslich Zahlungstokens) im Wert von rund 6 Milliarden Franken verwahrt wurden. Der Großteil davon waren Kundenbestände und nur rund CHF 0,7 Milliarden waren Eigenbestände. Es stellte sich auch heraus, dass die meisten Institute zwar die Verwahrung anbieten, dafür aber auf andere Banken und Wertpapierfirmen als Drittverwahrer zurückgreifen. Es wurde festgestellt, dass die Drittverwahrer stark auf eine kleine Anzahl von Unternehmen konzentriert sind, wie die Darstellung des Verwahrstellennetzwerks unten (rote und blaue Knoten) zeigt.

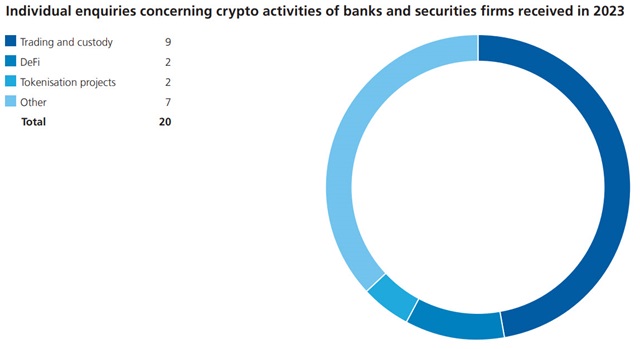

Die meisten Anfragen der von der SFMA beaufsichtigten Institutionen im Zusammenhang mit Kryptoaktivitäten betrafen den Handel und die Verwahrung von Zahlungstokens. Mit dem Inkrafttreten des Distributed-Ledger-Technologiegesetzes wurde im Bankengesetz eine spezifische Rechtsgrundlage für die Aussonderung der für Kunden verwahrten Zahlungstoken im Konkursfall geschaffen (Art. 16 Ziff. 1bis BankG). Um eine solche Trennung der Depots zu erreichen und damit Kapitalanforderungen zu vermeiden, müssen Banken die Zahlungstoken jederzeit für Depotkunden bereithalten. Sofern sie die Kryptowerte nicht selbst verwahren, müssen sie dafür sorgen, dass auch im Falle der Insolvenz eines Unterverwahrers ein insolvenzrechtlicher Schutz (nach schweizerischem Recht oder einer ähnlich sicheren Rechtsgrundlage im Ausland) besteht. Durch den Übergang der Ethereum-Blockchain von einem Proof-of-Work- zu einem Proof-of-Stake-Konsensalgorithmus gewinnen Fragen zum Staking immer mehr an Bedeutung.

Bei den Fragen zum Staking geht es um die Konkretisierung der rechtlichen Auslegung zur Unterscheidung zwischen insolvenzgeschützten Depots und insolvenzgefährdeten Einlagen. Dabei geht es vor allem um das zentrale Kriterium der Insolvenzabsicherung, nämlich dass die Kryptoassets jederzeit für den Kunden bereitgehalten werden. In der Guidance 08/2023 hat die SFMA dargelegt, wie sie angesichts der aktuellen Rechtsunsicherheit mit Staking-Dienstleistungen umzugehen gedenkt, aufgrund derer die SFMA bei relevanten Gerichtsurteilen oder internationalen Entwicklungen ihre Einstufung von Staking-Dienstleistungen überprüfen wird.

Kritische Prüfung von Anfragen im Bereich dezentraler Finanzen

SFMA hat auch auf Anfragen im Bereich dezentraler Finanzen (DeFi) reagiert und die Entwicklungen in diesem Bereich aufmerksam verfolgt im Jahr 2023. Bei der Beurteilung dieser Anfragen stützte sie sich auf die Grundsätze der Technologieneutralität sowie der wirtschaftlichen und funktionalen Substanz (siehe SFMA-Jahresbericht 2021, Seite 20). Viele vermeintlich dezentrale Anwendungen entpuppten sich jedoch als kontrollierende Betreiber, so dass keine echte Dezentralisierung vorlag. Hinweise auf eine finanzmarktrechtlich relevante Art der Kontrolle ergaben sich beispielsweise aus der Steuerung der Weiterentwicklung von Anwendungen. Beispielsweise würde der Betreiber über Admin-Schlüssel verfügen oder die Mehrheit der Governance-Tokens besitzen, oder die Anwendung wäre von den Daten abhängig, die von einer bestimmten Person eingegeben werden, z. B. über ein Orakel. Weitere Hinweise waren Geschäftsbeziehungen mit Endnutzern und Einkommensflüsse aus der Anwendung an eine bestimmte Person.

Erster Antrag auf Lizenzierung als DLT-Handelssystem

Mit Inkrafttreten des DLT-Gesetzes am 1. August 2021 wurde eine neue Finanzmarktinfrastruktur, das DLT-Handelssystem, ins Leben gerufen. Insbesondere stellte die SFMA fest, dass DLT-Handelseinrichtungen mögliche Abwicklungsdienstleistungen auch Dritten, also nicht ausschließlich Teilnehmern ihrer eigenen Handelseinrichtung, anbieten dürfen. SFMA hat seitdem zahlreiche Treffen mit potenziell interessierten Parteien zu dieser neuen Lizenzkategorie durchgeführt. Im Berichtsjahr ging der erste formelle Lizenzantrag für ein DLT-Handelssystem ein. Das Projekt wird Handels- und Nachhandelsdienstleistungen anbieten und die reibungslose Lieferung von DLT-Wertpapieren gegen Bezahlung (Lieferung gegen Zahlung) in einem Ökosystem mit eingeschränktem Zugang mittels eines Smart Contracts auf einer öffentlichen Blockchain sicherstellen. (Aus dem Geschäftsbericht 2023)

Dokumente

Diagramme und visuelle Informationen