Le marché immobilier reste tendu en 2013

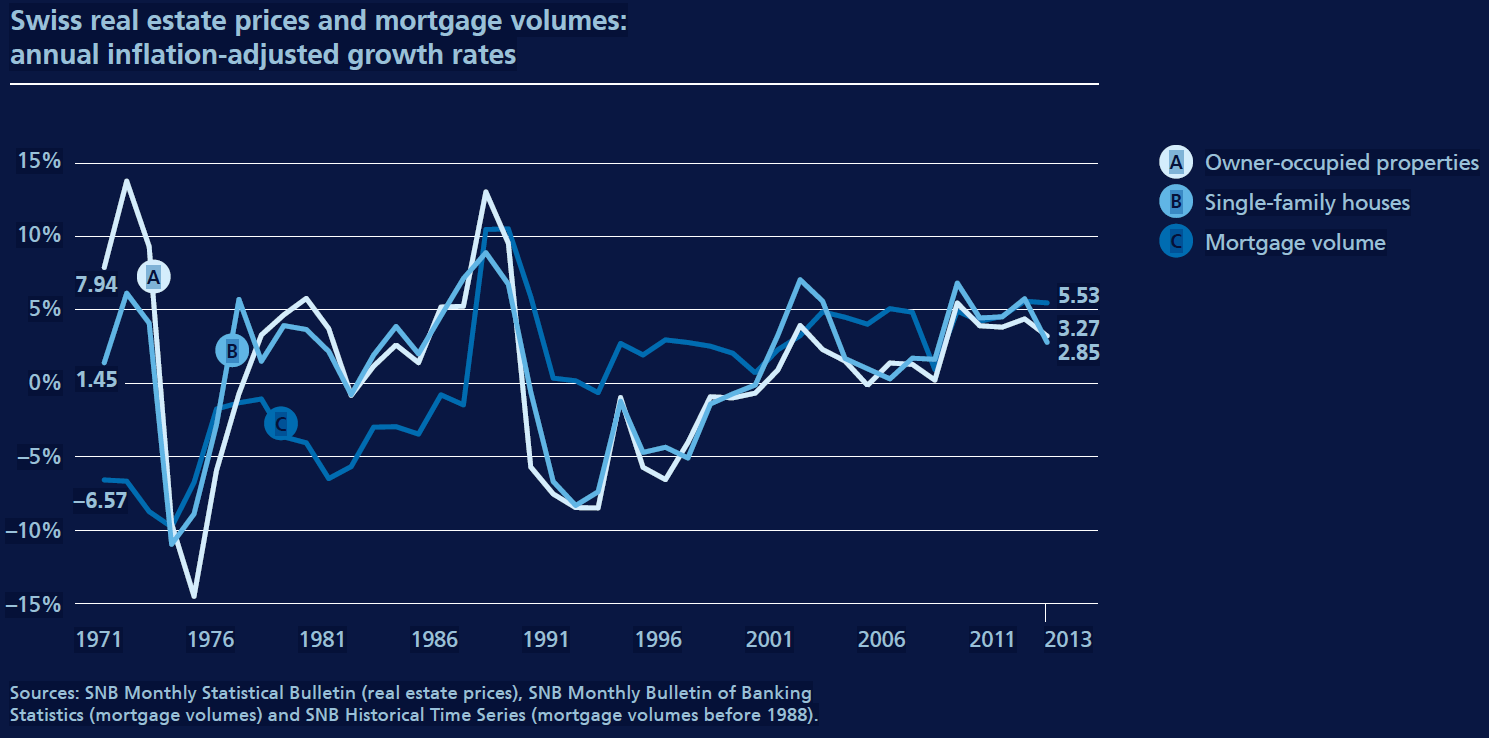

Malgré les mesures d'autorégulation et le coussin de fonds propres contracyclique, les prix de l'immobilier et le volume des prêts hypothécaires ont de nouveau augmenté en 2013 – un peu plus lentement qu'auparavant, mais toujours plus vite que le produit intérieur brut. Un amortissement trop lent et, dans certains cas, une mauvaise viabilité financière des hypothèques et des immeubles de placement génèrent des risques.

Au cours de l'été 2012, l'Association suisse des banquiers (ASB) a complété son régime d'autoréglementation en matière d'octroi d'hypothèques. Toute personne souhaitant acheter une propriété doit désormais fournir au moins 10 % de la valeur du prêt sous forme de fonds propres non tirés de ses droits à pension. En outre, le ratio prêt/valeur doit être réduit aux deux tiers d’ici 20 ans. L’objectif est d’éviter que les prêteurs hypothécaires subissent des pertes en cas de baisse modérée des prix de l’immobilier et que les acheteurs ne grugent de manière excessive leurs droits à pension. La SFMA a approuvé les nouvelles exigences minimales de l'ASB en matière de financement hypothécaire comme norme minimale de surveillance.

En outre, le Conseil fédéral a introduit le coussin de fonds propres contracyclique en février 2013. Depuis le 1er septembre 2013, les banques sont tenues de détenir des fonds propres de base supplémentaires à hauteur de 1% de leurs hypothèques pondérées en fonction des risques sur les immeubles d'habitation en Suisse.

Un léger ralentissement à un niveau élevé

Sous l'influence de l'autorégulation Grâce aux mesures anticycliques, au coussin de fonds propres anticyclique et à une légère hausse des taux d’intérêt généraux à long terme, la croissance des volumes de prêts hypothécaires est légèrement tombée en dessous de 5 % au milieu de l’année. Toutefois, ce chiffre reste nettement supérieur à la croissance du produit intérieur brut (PIB).

Les risques s'accumulent en raison de la lenteur de l'amortissement

Dans l'environnement actuel de faibles taux d'intérêt, les paiements d'intérêts et l'amortissement sont largement abordables. Cependant, une normalisation des taux d’intérêt peut rapidement conduire à des problèmes de viabilité financière et à des défauts de paiement. À moins que des contre-mesures adéquates ne soient adoptées, plus la correction à la hausse des taux d'intérêt sera tardive, plus les risques accumulés seront importants.

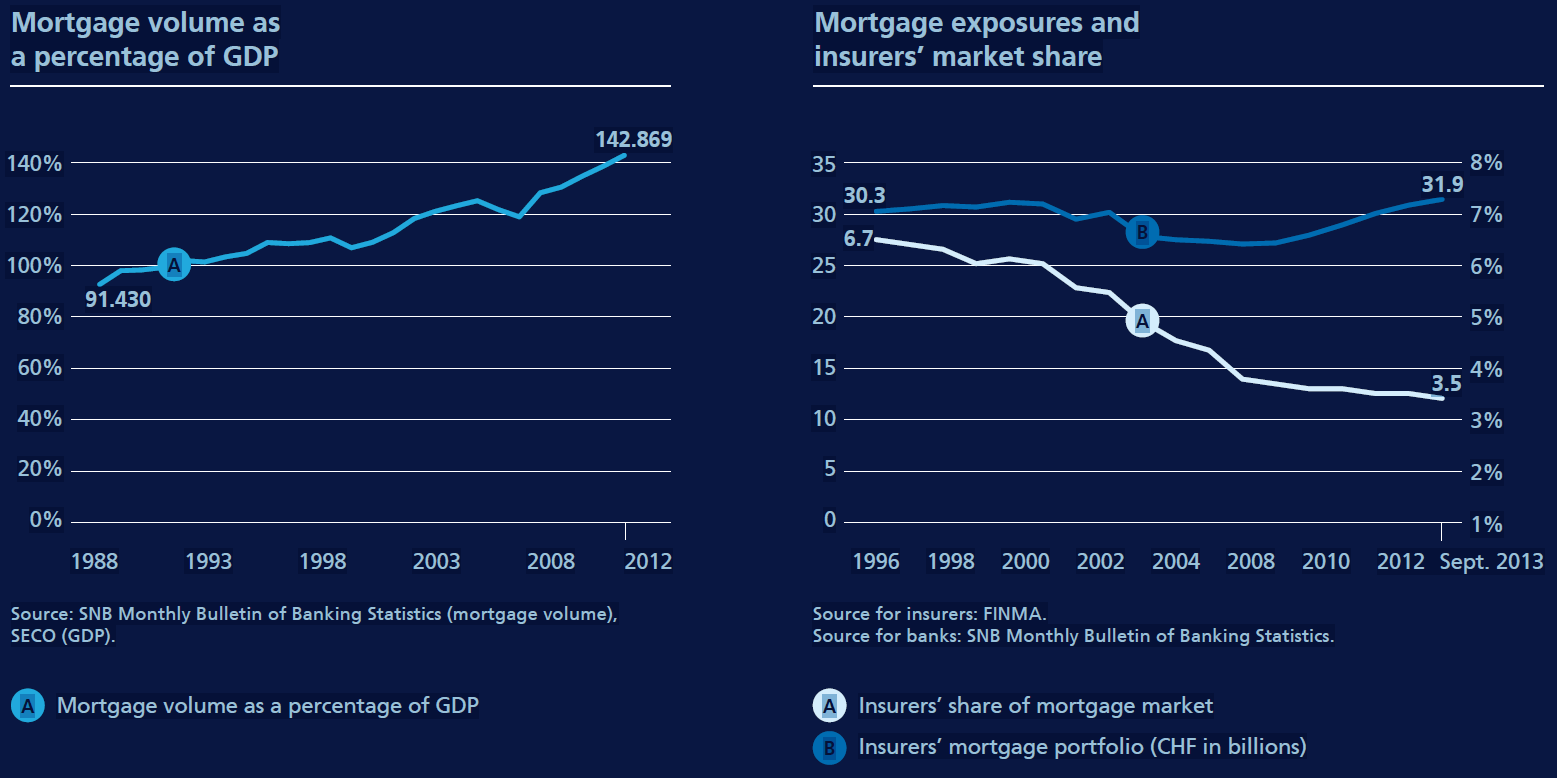

Un autre facteur aggravant est qu'en raison des incitations fiscales, les prêts hypothécaires ne sont amortis que lentement malgré la faiblesse des taux d'intérêt. Avec 140% du PIB, la dette hypothécaire en Suisse atteint désormais un niveau très élevé par rapport aux normes internationales. À ce chiffre élevé s’ajoutent des actifs qui sont souvent illiquides et ne sont donc disponibles que dans une mesure limitée pour rembourser les dettes hypothécaires à court terme. Un amortissement plus systématique est donc un objectif souhaitable.

Dangers d'un taux d'inoccupation élevé

Il existe également des risques particuliers liés aux immeubles de placement, compte tenu des rendements initiaux bruts historiquement bas. La viabilité financière pourrait être rapidement compromise non seulement en cas de hausse des taux d'intérêt, mais aussi en cas de taux d'inoccupation élevés.

Intensification des contrôles de la SFMA

La SFMA a réagi à la situation de risque de plus en plus aiguë en procédant à des contrôles de surveillance et à des tests de résistance spécifiquement axés sur le marché hypothécaire. Il s'agissait de stimuler l'impact d'une hausse rapide des taux d'intérêt sur les revenus et les fonds propres en partant de l'hypothèse d'une baisse des prix de l'immobilier coïncidant avec une détérioration de l'environnement économique.

Des contrôles prudentiels ont été effectués dans six banques. Pour obtenir une image précise du crédit hypothécaire, la SFMA s'est concentrée non seulement sur le financement de biens immobiliers en propriété, mais également sur les immeubles de placement résidentiels.

Assureurs suisses sur le marché immobilier et hypothécaire

La SFMA suit de près l'exposition des assureurs suisses au marché immobilier du pays, en effectuant un suivi semestriel de leurs portefeuilles hypothécaires et immobiliers.

Les assureurs représentent moins de 4% du marché hypothécaire suisse, et les prêts hypothécaires ne représentent en moyenne que 6% de leurs investissements en capital, soit bien moins que le chiffre de 10% de 1996. Le ratio prêt/valeur de ces prêts hypothécaires s'élève en moyenne à 52 % (brut, hors garanties), soit nettement en dessous de la limite fixée par la SFMA. Plus de 90 % des prêts hypothécaires détenus par les assureurs sont de premier rang, plus de 31 % incluent des garanties supplémentaires et plus de 32 % sont amortis. Face aux taux d'intérêt bas, les clients réclament des hypothèques à taux fixe, et plus de 90% des hypothèques accordées par les assureurs entrent dans cette catégorie, avec une durée résiduelle moyenne de quatre à cinq ans.

En 2013, les compagnies d'assurance détenaient directement dans leurs portefeuilles des biens immobiliers d'une valeur de 50,5 milliards de francs, essentiellement constitués d'immeubles de placement. Ce chiffre a augmenté ces dernières années. Toutefois, en termes relatifs, la part des biens immobiliers détenus en direct dans le total des investissements en capital des assureurs a légèrement diminué au cours des cinq dernières années et s’établit désormais en moyenne à 11,2% pour les assureurs vie et à 6% pour les assureurs non-vie. Lorsqu'ils effectuent des investissements directs sur le marché immobilier, les assureurs sont tenus de respecter les règles de la SFMA concernant les types et les évaluations de biens immobiliers.

Tendances du marché suisse de l'immobilier et des hypothèques

(Extrait du rapport annuel 2013)

Graphiques et informations visuelles