Risques importants sur les marchés immobiliers et hypothécaires 2023

Le secteur hypothécaire revêt une importance vitale pour la place financière suisse. En 2023, la SFMA a donc continué à surveiller de près le marché de l'immobilier et des investissements et a pris des mesures correctives lorsqu'elle a constaté des évolutions indésirables dans le secteur des prêts.

En raison de la hausse des taux d'intérêt, la demande toujours croissante de biens immobiliers s'est affaiblie, en particulier dans le cas des logements privés, et le taux de croissance des prêts hypothécaires a légèrement diminué. Dans le cas des propriétés locatives, une situation de taux d'inoccupation historiquement bas résultant d'une activité de construction réduite et d'une immigration plus forte a mis à rude épreuve le marché locatif.

La proportion de nouveaux prêts hypothécaires à taux variable (liés au SARON) a doublé à la suite de la hausse des taux d'intérêt. La hausse des taux d'intérêt expose les emprunteurs concernés à des risques de taux d'intérêt plus élevés et les banques à des risques de défaut plus élevés.

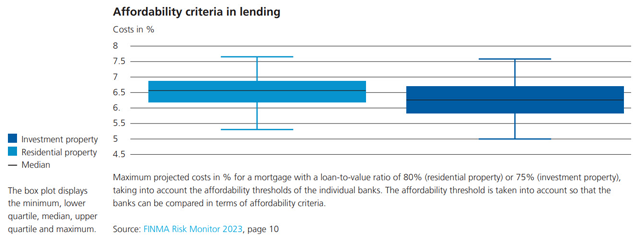

En 2023, un certain nombre de banques ont continué à surestimer la capacité de leurs emprunteurs à assurer le service de leurs prêts, ou ont souscrit trop de prêts qui ne répondaient pas à leurs propres critères de prêt (exception à la politique). Cela n'est pas conforme aux exigences d'autorégulation introduites par l'Association suisse des banquiers. Lorsque des irrégularités correspondantes ont été identifiées, la SFMA a déployé ses instruments de surveillance et ordonné des augmentations de capital.

(Extrait du rapport annuel 2023)

Documents

Graphiques et informations visuelles