Risques de correction sur le marché immobilier et hypothécaire 2019

Les risques de correction sur le marché immobilier et hypothécaire 2019 font partie de la documentation et des documents de référence de la SFMA.

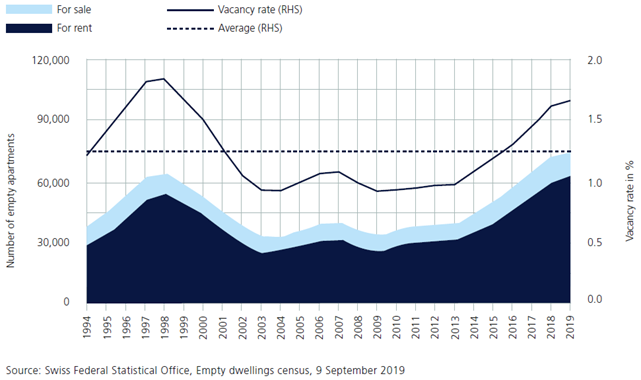

La forte hausse des taux de vacance des immeubles de placement, combinée à l'essor continu de l'activité de construction, exacerbe les risques sur le marché immobilier et hypothécaire suisse. Les crises précédentes ont montré que les institutions financières qui développent leurs activités à la fin d'un cycle économique sont particulièrement exposées aux risques d'un ralentissement économique qui s'ensuit. Les taux d’intérêt négatifs augmentent le risque de formation de bulles dans diverses classes d’actifs, notamment sur le marché immobilier. L’éclatement soudain d’une bulle peut avoir de graves conséquences sur les marchés financiers, notamment si les actifs sous-jacents ont été financés par la dette. Cela est particulièrement vrai du marché immobilier. En raison de la persistance de taux d’intérêt bas, les investisseurs recherchent de plus en plus de placements à rendement plus élevé. Ils investissent donc de plus en plus dans l’immobilier, malgré la hausse des taux d’inoccupation et la baisse des loyers. Il en résulte des rendements initiaux de plus en plus bas à mesure que les prix de l’immobilier augmentent. Cela augmente le risque de chute brutale des valorisations en cas de hausse des taux d’intérêt et de non-respect des directives de ratio prêt/valeur pour le financement par emprunt. Cela aurait à son tour un impact négatif sur la situation d’adéquation des fonds propres des prêteurs. De plus, la combinaison d’un niveau de construction toujours robuste et d’une immigration nette en baisse conduit à une offre excédentaire sur le marché de l’immobilier résidentiel. Avec quelques variations régionales, les taux d'inoccupation des logements locatifs atteignent un niveau record (voir graphique ci-dessous), ce qui met les loyers et, par conséquent, les rendements des investissements sous pression. Les déséquilibres s'accroissent ainsi, parallèlement au risque d'une future baisse importante des prix dans le secteur de l'immobilier de placement. En revanche, les taux d’inoccupation dans les immeubles en propriété sont restés relativement stables ces dernières années. Le problème de l’offre excédentaire est moins prononcé dans ce segment. Les conséquences d'une crise immobilière avec une correction prononcée des prix pourraient être importantes:

- Augmentation des taux de défaut de crédit : la stagnation de la demande d'appartements en location conduit à une situation d'offre excédentaire. Les taux d’inoccupation augmentent et les loyers subissent une pression à la baisse, réduisant ainsi les rendements des investisseurs. Dans un tel scénario, un nombre croissant de défauts de paiement serait probable, qui devraient être absorbés par les capitaux des banques.

- Fluctuations des actifs liés des assureurs : aux côtés des banques, les assureurs sont également touchés par la baisse des prix de l'immobilier. Les actifs liés étant évalués à la valeur de marché, toute baisse des prix aurait un impact direct sur la couverture des engagements de souscription. Les plus grands assureurs pourraient être touchés par des fluctuations de plusieurs milliards de leurs avoirs liés. En outre, les variations potentielles de la valeur des actifs ont également un impact sur les exigences de fonds propres des assureurs, car ils sont tenus de détenir davantage de capital dans le cadre des calculs de solvabilité du test suisse de solvabilité (SST) si la volatilité est plus élevée.

- Pertes de réévaluation des fonds immobiliers : une baisse des prix de l'immobilier aurait également un impact direct sur les bilans et les comptes de résultat des fonds immobiliers investis en Suisse. La baisse des valeurs de marché se répercuterait sur les pertes de réévaluation. Dans le même temps, l'effet de levier augmenterait.

Au cours des dernières années, l'activité de surveillance s'est également concentrée sur le marché immobilier et hypothécaire. Alors qu'au départ l'attention se concentrait sur le segment des logements en propriété, c'est aujourd'hui principalement le marché des immeubles de placement et les portefeuilles de crédit qui y sont associés qui font l'objet d'une attention particulière. Cette surveillance se poursuivra et la SFMA intensifiera sa surveillance des institutions financières qui affichent une croissance particulièrement forte dans le secteur des prêts hypothécaires. Dans le secteur bancaire, une attention particulière sera portée à l'évolution du marché de l'immobilier locatif. Ce domaine d’activité de prêt n’est pas soumis aux nouvelles règles d’autorégulation plus strictes des banques. En matière de gestion d'actifs, la SFMA procédera à une analyse approfondie de la gestion des risques des fonds immobiliers notamment. Dans le domaine des assurances, la SFMA réalisera un test de résistance afin de mieux comprendre l'impact des immeubles et des hypothèques détenus dans les portefeuilles d'investissement sur la solvabilité des entreprises d'assurance. En outre, la SFMA analysera les procédures d'évaluation externe utilisées par les compagnies d'assurance pour évaluer les propriétés en fonction des risques de modélisation potentiels.

(Tiré du Risk Monitor 2019)

Documents

Graphiques et informations visuelles