Blanchiment d'argent : axe du contrôle des comportements (2019)

Blanchiment d'argent: objectif de la surveillance des comportements (2019) fait partie de la documentation et des documents de référence de la SFMA.

Selon le Risk Monitor publié pour la première fois en décembre 2019, le blanchiment d'argent reste l'un des principaux risques pour les entreprises surveillées par la SFMA et la place financière suisse. La diminution des marges peut amener les institutions financières à entretenir des relations commerciales risquées. Les flux financiers associés à la corruption et aux détournements de fonds peuvent concerner non seulement des clients privés fortunés, dont certains doivent être traités comme des personnes politiquement exposées, mais également des organisations étatiques ou quasi-étatiques et des fonds souverains. La complexité des structures impliquées, notamment lorsqu'il s'agit de sociétés de domicile, peut accroître le risque de blanchiment d'argent. Et ce, malgré le fait que de nombreuses institutions ont encore amélioré leur prévention contre le blanchiment d'argent ces dernières années, identifient de plus en plus les avoirs suspects et les signalent au Bureau suisse de communication en matière de blanchiment d'argent (MROS).

Surveillance du blanchiment d'argent basée sur le risque

La SFMA a analysé les cas d'enforcement de ces dernières années qui se concentraient sur le respect des dispositions en matière de lutte contre le blanchiment d'argent. L'objectif était de tirer des leçons qui peuvent être appliquées aux activités régulières de surveillance du blanchiment d'argent.

Pour chaque cas d'application de la LBA, la SFMA a examiné deux questions clés: premièrement, pourquoi la violation grave de la loi anti-blanchiment a pu se produire au sein de l'établissement surveillé en premier lieu et, deuxièmement, comment les chances de découvrir la violation à un stade plus précoce dans le cadre de l'audit réglementaire auraient pu être augmentées.

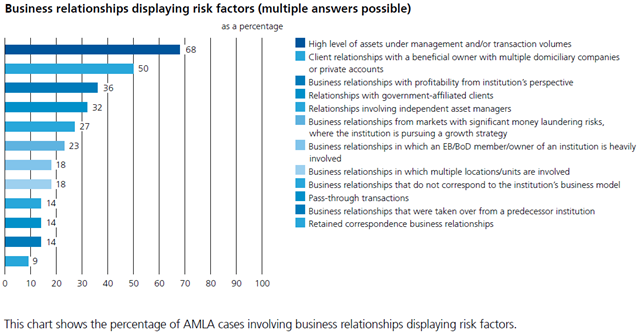

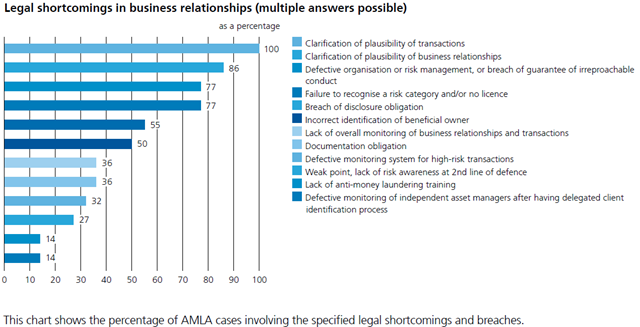

Caractéristiques des cas d'application antérieurs concernant la lutte contre l'argent. Loi sur le blanchiment

Il est apparu que de nombreuses relations commerciales impliquées partageaient des caractéristiques similaires, par exemple des valeurs d'actifs et des volumes de transactions très élevés, ou des relations commerciales impliquant des bénéficiaires effectifs avec plusieurs sociétés de domicile ou des niveaux de rentabilité élevés. Il y avait également une tendance dans les violations juridiques identifiées, comme l'incapacité à remettre en question la plausibilité économique des transactions ou à reconnaître le risque accru.

Ces résultats sont également pertinents en ce qui concerne la manière dont les audits réglementaires sont effectués. Ils démontrent l’importance d’un échantillon de contrôle ponctuel basé sur les risques, qui augmente la probabilité que des relations commerciales suspectées d’être critiques soient effectivement auditées. Lors de l'examen des modèles de transactions, ceux-ci doivent dans chaque cas être pris en compte par rapport à l'objet et au contexte de la relation commerciale. Il est quasiment impossible de vérifier la plausibilité des transactions en l’absence d’un processus KYC dédié. L’analyse a également montré quels aspects pourraient être encore mieux couverts par les activités de surveillance du blanchiment d’argent, notamment le statut de conformité au sein de l’institution ou le contrôle global des relations commerciales et des transactions au sein de l’entreprise ou du groupe. Ces conclusions ont été intégrées dans la révision des exigences d'audit pour les cabinets d'audit. La SFMA précise désormais les critères potentiels à appliquer lors de la sélection des dossiers clients à auditer en ce qui concerne la définition basée sur les risques de l'échantillon de contrôle ponctuel. Ces critères incluent, par exemple, les relations d'affaires gérées sur plusieurs sites ou entités (relations partagées), les relations d'affaires gérées par les conseillers à la clientèle avec les revenus ou bonus les plus élevés, les relations d'affaires sur des marchés à haut risque où l'institution poursuit une stratégie de croissance ou les relations d'affaires avec des clients affiliés à l'État.

Révision des exigences d'audit LBA

Dans le cadre de ses activités de surveillance, la SFMA surveille également les intermédiaires financiers soumis à sa surveillance au regard de leur conformité aux exigences en matière de lutte contre le blanchiment d'argent. et réalise à ce titre plusieurs contrôles sur place chaque année (31 en 2019). Outre ses propres contrôles, l'activité de surveillance de la SFMA s'appuie également en priorité sur les sociétés de révision, qui étendent son champ d'action et travaillent conformément à ses directives.

Le formulaire d'enquête LBA sert de base pour la réalisation des contrôles LBA.

La circulaire SFMA 2013/3 « Révision » partiellement révisée est entrée en vigueur le 1er janvier 2019. Outre les dispositions légales applicables, elle constitue la base des contrôles réglementaires. La révision vise à accroître l'efficience et l'efficacité des audits en introduisant des cycles d'audit pluriannuels et un processus cohérent d'orientation des risques. À la lumière de ces changements, c’était le moment idéal pour réviser le formulaire d’enquête AMLA existant. Auparavant, le formulaire d'enquête couvrait de manière exhaustive toutes les obligations de la LBA. De plus, il était le même pour toutes les institutions, ne laissant aucune latitude pour l'appliquer proportionnellement. Les obligations formelles de la LBA ont reçu autant de poids que les obligations matérielles. Suite à la révision du formulaire d'enquête, les audits AMLA se baseront désormais davantage sur les risques encourus. Les éléments d'audit ont été réduits à un minimum raisonnable et doivent être audités dans le cadre de chaque audit. Il existe désormais également cinq modules thématiques, appliqués en fonction des risques encourus. Il s'agit de la surveillance des centrales de réservation étrangères, des règles d'identification, des structures complexes, du financement du commerce et d'une attention plus approfondie sur le thème des personnes politiquement exposées.

Constatations et orientations de la surveillance des OAR

Des structures adaptées, des ressources humaines suffisantes et des fonctions de contrôle indépendantes sont les éléments clés d'une approche de surveillance efficace, durable et crédible au niveau international. Cela a été mentionné dès 1996 dans le message sur la loi sur le blanchiment d'argent (BBI 1996 III 1146). À la lumière de cela, la SFMA a déterminé que les examens sur place des organismes d’autoréglementation (OAR) en 2018 se concentreraient sur la structuration quantitative et qualitative des ressources des OAR tout au long de leurs processus d’agrément, d’acceptation, de surveillance et de sanction. Dans le cadre d'un exercice d'analyse comparative, la SFMA a effectué une comparaison croisée des OAR afin de déterminer comment leurs ressources étaient à la fois structurées et allouées. Au cours de l’été 2019, la SFMA a organisé une séance d’information au cours de laquelle elle a présenté ses conclusions à des OAR reconnus. Celles-ci ont montré que les ressources doivent être déployées davantage en fonction des risques encourus. En outre, certains OAR qui avaient consacré nettement moins de ressources que d’autres aux activités de surveillance, même si leurs membres ne présentaient pas un risque moindre, ont dû prendre des mesures concernant la structure et l’allocation de leurs ressources spécialisées. La SFMA a également déterminé qu’il était possible d’améliorer l’approche de surveillance des OAR en matière d’audits importants des manquements aux obligations de diligence raisonnable de leurs membres en vertu de l’art. 6 LBA et contrôle correspondant des violations de l'obligation d'annonce. En 2019, la SFMA a déterminé que la surveillance des OAR devait se concentrer sur la garantie de l’indépendance des OAR ainsi que sur la manière dont ils gèrent les conflits d’intérêts. Il s’agit d’une condition essentielle pour mettre en place un système crédible de supervision des OAR. Ainsi, en 2019, les contrôles sur place de la SFMA ont consisté notamment à déterminer si une surveillance indépendante de l'OAR peut être assurée à tout moment, si et quelles dispositions sont en place au sein de l'OAR pour prévenir les conflits d'intérêts ainsi que si les règles de récusation sont respectées correctement et de manière transparente. La SFMA communiquera aux OAR les conclusions de ses évaluations consolidées sur les domaines clés de la surveillance et les mesures qui doivent être prises.

La surveillance des IFFD prend fin

Suite à l'entrée en vigueur de la LFin le 1er janvier 2020, la surveillance des IFFD par la SFMA a pris fin le 31 décembre 2019, les IFFD restantes à la fin de cette période étant automatiquement supprimées. de la supervision de DSFI. Les IFFD qui continuent à offrir des services professionnels d’intermédiaire financier tels que décrits à l’art. 2 al. 3 L'AMLA, après avoir été soustraite à la surveillance de la SFMA, doit s'affilier à nouveau auprès d'un OAR reconnu au plus tard fin 2020.

(Extrait du rapport annuel 2019)

Graphiques et informations visuelles