Surveillance du blanchiment d’argent : focus sur l’analyse des risques de blanchiment d’argent et les structures complexes (2023)

La SFMA s'est concentrée sur l'analyse des risques de blanchiment d'argent dans sa surveillance du blanchiment d'argent de 2023. Son objectif était d'influencer positivement la gestion des risques au sein des institutions financières.

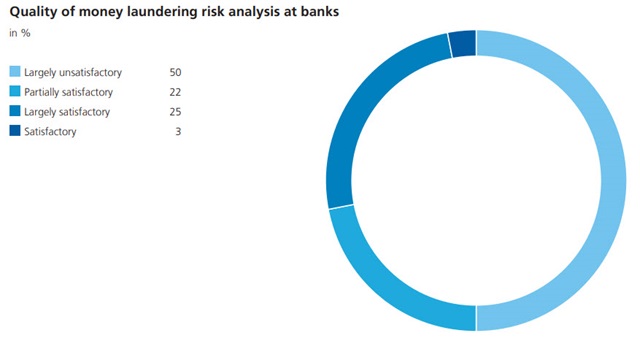

Au cours de ses contrôles de surveillance sur place, la SFMA a révélé des lacunes dans le domaine de l'analyse des risques de blanchiment d'argent. Au printemps 2023, elle a profité de cette occasion pour examiner les analyses de risques de plus de 30 banques. Il est apparu qu'un grand nombre des analyses de risques examinées ne répondaient pas aux principales exigences (voir graphique ci-dessous). En particulier, dans certains cas, il n'existait pas de définition adéquate de la tolérance au risque de blanchiment d'argent, qui constitue le cadre limitatif pour des analyses de risque robustes au moyen de limites définies. Divers éléments structurels requis par une analyse des risques manquaient également.

L'analyse des risques de blanchiment d'argent est un outil clé dans la gestion stratégique des banques et autres intermédiaires financiers. Ils l’utilisent pour identifier et atténuer les risques de blanchiment d’argent et définir les critères de risque pertinents pour les activités de l’institution financière. L'analyse des risques de blanchiment d'argent détermine en outre quels risques de blanchiment d'argent ne correspondent pas à la tolérance au risque de l'institution.

La SFMA a publié son Guide sur l'analyse des risques de blanchiment d'argent le 24 août 2023. Cela a créé une transparence quant à ses observations et expériences issues de sa pratique de surveillance.

L'initiative de la SFMA dans ce domaine vise notamment à

- influencer positivement la gestion des risques dans les banques en définissant clairement la tolérance au risque et en éliminant les risques très élevés ou en les atténuant avec des mesures de conformité et des ressources suffisantes ;

- clarifier la responsabilité des organes de direction les plus élevés dans la détermination de la tolérance au risque (« ton du haut ») ;

- améliorer la qualité de l'analyse des risques afin qu'elle constitue un instrument de contrôle efficace pour le la plupart des organes de direction.

Contrôles de surveillance sur place : institutions surveillées dotées de structures complexes

Des structures complexes peuvent faciliter le blanchiment d'argent. La SFMA a examiné la manière dont les structures complexes sont gérées lors des contrôles sur place en 2023 et a exigé des mesures correctives.

Des faiblesses dans la documentation des raisons pour lesquelles une société de domicile est utilisée au sens de l'ordonnance sur le blanchiment d'argent de la SFMA (art. 9a AMLO-SFMA) ont été fréquemment constatées dans le domaine des structures complexes. Cependant, il est essentiel de pouvoir documenter ces raisons pour reconnaître à un stade précoce une structure à risque au regard de la législation sur le blanchiment d'argent, comme les transferts fréquents entre différents comptes.

En particulier, certaines des institutions examinées n'ont pas fourni une description suffisante des transactions attendues au sein d'une structure particulière qui révélerait des mouvements inhabituels, ou aucune comparaison n'a été faite entre les transactions réellement exécutées et le modèle de transaction documenté attendu par l'institution. La SFMA a demandé aux institutions de remédier à ces lacunes.

La manière dont les avertissements sont traités dans le cadre du suivi des transactions doit être améliorée

En ce qui concerne la surveillance des transactions, la SFMA a constaté lors de ses contrôles de surveillance sur place que certaines institutions laissent des délais inappropriés, d'environ 60 jours, avant de procéder à leur analyse initiale des alertes de transaction, et n'appliquent pas une approche basée sur les risques pour gérer ces alertes. La SFMA attend des établissements qu’ils effectuent rapidement une première analyse des alertes de transactions. Si des risques accrus sont ensuite identifiés, une clarification du contexte économique doit être entreprise sans retard injustifié (art. 20, al. 3, AMLO-SFMA en liaison avec l'art. 17 AMLO-SFMA). Les établissements doivent définir des délais appropriés pour l'analyse initiale et établir un processus garantissant le respect des délais fixés.

Surveillance collective du blanchiment d'argent dans les entreprises d'assurance : les exigences de diligence sont souvent non respectées

En 2023, la SFMA a également procédé à des contrôles sur place dans le cadre de sa surveillance collective du blanchiment d'argent auprès des entreprises d'assurance (art. 5 et 6 LBA-SFMA) soumises à sa surveillance consolidée en matière de blanchiment d'argent.

Au cours de Lors des contrôles de surveillance sur place, un besoin considérable d’amélioration dans les domaines essentiels du devoir de diligence en matière de lutte contre le blanchiment de capitaux a été identifié dans de nombreux établissements. En particulier, la classification des risques des relations d'affaires et des transactions ainsi que leur surveillance continue n'étaient pas harmonisées dans les entités étrangères. En conséquence, il n’existait pas de surveillance mondiale efficace des risques de blanchiment d’argent. À plusieurs reprises, la classification des relations commerciales et des transactions à haut risque n'était pas suffisamment fondée sur les risques dans les normes du groupe et, dans certains cas, elle était définie de manière incohérente ou pas suffisamment claire. Il y avait également des lacunes dans la déclaration des relations commerciales et des transactions à haut risque au groupe. Par exemple, certaines institutions n’avaient pas défini de seuils à partir desquels une transaction devait être déclarée au groupe, et les délais de déclaration correspondants n’étaient pas toujours correctement définis. Il était également nécessaire d'agir dans plusieurs institutions en ce qui concerne l'examen et la mise à jour réguliers des données des clients, ainsi que dans le cas des contrôles internes visant à déterminer si les entités étrangères respectaient les normes du groupe en matière de surveillance consolidée en matière de lutte contre le blanchiment d'argent. La SFMA a exigé des améliorations correspondantes.

(Extrait du rapport annuel 2023)

Documents

Graphiques et informations visuelles