Développement de la digitalisation dans le secteur financier (2024)

La SFMA utilise de plus en plus d'applications basées sur la technologie et basées sur les données dans ses activités de surveillance et augmente son efficacité en numérisant ses processus. Il aborde activement les nouveaux développements du marché financier et évalue les modèles commerciaux innovants d'une manière fondée sur le risque et neutre sur le plan technologique.

La place financière suisse a maintenu un niveau élevé d'activité d'innovation. En 2024, la SFMA a continué à répondre avec rapidité et compétence aux demandes d'entreprises assujetties concernant l'expansion innovante de leurs modèles économiques et de nouveaux acteurs souhaitant entrer sur le marché.

Deux demandes d'autorisation pour le négoce DLT

La loi fédérale sur l'adaptation de la loi fédérale à l'évolution de la technologie des registres distribués (Loi DLT) est entrée en vigueur en 2021. En 2024, la SFMA a traité deux demandes d'autorisation pour le négoce DLT. installations. La SFMA a profité de cette occasion pour clarifier certaines questions sous-jacentes importantes. Il stipule que les émetteurs ont également des obligations typiques d'émetteur pour leurs titres DLT enregistrés sur les systèmes de négociation DLT. Il s'agit notamment des devoirs de publicité ponctuelle et de divulgation des opérations de gestion. En outre, le règlement impose aux opérateurs dont l’infrastructure de règlement se trouve sur une blockchain publique de prendre des mesures pour contenir les risques opérationnels. Il s’agit notamment d’audits techniques de la technologie utilisée comme la blockchain publique elle-même et les codes sources des contrats intelligents. Ces audits de code permettent de détecter des failles ou des erreurs de sécurité. Les contrats intelligents sont des contrats numériques auto-exécutables, stockés sur une blockchain et exécutés automatiquement sous certaines conditions. La question du caractère définitif, c'est-à-dire du moment où une cession de titres DLT est juridiquement efficace, doit être clarifiée pour les systèmes de règlement basés sur le DLT. Elle doit tenir compte de la particularité technique des entrées dans la blockchain qui ne sont jamais définitives à cent pour cent (finalité juridique versus finalité probabiliste de la blockchain). Ici, la SFMA exige que les opérateurs d'un système de négociation DLT édictent des règles claires, transparentes et contraignantes pour les participants. Ils doivent indiquer clairement quand le transfert de propriété devient juridiquement définitif. La SFMA attache également de l'importance à une stratégie efficace en matière de gestion de la continuité des activités (BCM). De plus, des précautions doivent être prises face à une éventuelle défaillance d'un composant de l'infrastructure DLT. Pour une infrastructure de règlement basée sur le DLT, la SFMA exige des mesures et des règles définissant le traitement des titres admis à la négociation en cas de dysfonctionnement du réseau (par exemple déclaration d'invalidité, réémission, options de négociation alternatives, etc.). Les participants et les émetteurs doivent ici être impliqués dans le processus. Enfin, la SFMA a déclaré que les participants étrangers ne nécessitent aucune autorisation distincte (autorisation de membre à distance). Toutefois, un système de négociation DLT doit garantir que les participants étrangers non privés sont suffisamment surveillés et soumis à des obligations réglementaires équivalentes à celles des participants suisses.

Surveillance intensive des institutions du secteur FinTech conformément à l'article 1b de la loi sur les banques

Au cours de l'année sous revue, la surveillance des institutions disposant d'une licence FinTech au titre de l'article 1b de la BA, connues sous le nom d'institutions 1b, s'est également révélée difficile. L'accent a été mis ici sur la protection des déposants en raison de la situation serrée des capitaux et des liquidités des institutions. Ces institutions sont généralement des start-up qui, comme prévu, ont des dépenses importantes pour s'établir et entrer sur le marché, et n'ont initialement pas ou peu de revenus. Une entrée réussie sur le marché dépend de la réussite des cycles de financement et d’un modèle commercial viable. Les modèles économiques se situent dans le secteur des services de paiement, où le marché est compétitif et les marges sont faibles. Il a été démontré que les modèles commerciaux qui s’adressent à une niche avec une offre unique ou un segment de clientèle spécialisé peuvent réussir. La SFMA exigeait que les institutions FinTech effectuent une planification continue du capital et des liquidités et soient capables d'identifier à temps les goulots d'étranglement. Néanmoins, des situations à risque sont apparues dans plusieurs établissements au cours de l'année sous revue. La situation était souvent exacerbée par la valeur intrinsèque douteuse des actifs dans les scénarios de cessation d'exploitation, lorsque les entreprises éprouvaient des difficultés à poursuivre leurs activités commerciales et étaient contraintes d'envisager une liquidation. Cela a particulièrement affecté la valorisation des logiciels internes qui constituent dans de nombreux cas un actif majeur et ne peuvent pas être éliminés facilement, surtout sous la pression du temps.

Formulation des attentes concernant les projets de stablecoin

La SFMA a déjà publié en 2019 des lignes directrices concernant une éventuelle exigence de licence pour les émetteurs de stablecoins, en complément de ses lignes directrices sur les offres initiales de pièces. En outre, il a déclaré dans son rapport annuel 2021 que, conformément à la loi anti-blanchiment d'argent (AMLA), les émetteurs de stablecoins devaient s'assurer que l'identité de tous les détenteurs de stablecoins était correctement vérifiée par l'émetteur lui-même ou par des intermédiaires financiers correctement supervisés. Tout comme les comptes anonymes sont interdits, les pièces stables anonymes le sont également. Au cours de l'année sous revue, la SFMA a consolidé les exigences des marchés financiers en publiant le Guidance 06/2024 et a particulièrement attiré l'attention des banques concernées sur les risques correspondants. Les Stablecoins visent à représenter un actif avec une faible volatilité des prix sur une blockchain, ce qui se fait généralement en le rattachant à une monnaie nationale. Pour y parvenir, les détenteurs de stablecoins disposent normalement à tout moment d’un droit de rachat envers l’émetteur. C'est la raison pour laquelle ces créances sont généralement considérées comme des dépôts au sens du droit bancaire. La SFMA a également souligné dans ses orientations susmentionnées les risques croissants de blanchiment d’argent, de financement du terrorisme et de contournement des sanctions découlant de la possibilité de transferts anonymes de pièces stables. La SFMA a également noté que divers émetteurs de stablecoins en Suisse utilisent des garanties de défaut des banques et n'ont donc pas eux-mêmes besoin d'une autorisation en vertu du droit bancaire. La SFMA a défini ses exigences minimales concernant ces garanties par défaut pour la protection des détenteurs de stablecoins et a souligné les risques restants pour les clients ainsi que les risques opérationnels, juridiques et de réputation pour les banques garantes. Dans le cadre du projet réglementaire en cours sous la direction du DFF et du Secrétariat d'État aux finances internationales (SIF), la SFMA a demandé que les risques mentionnés dans les orientations soient pris en compte de manière adéquate.

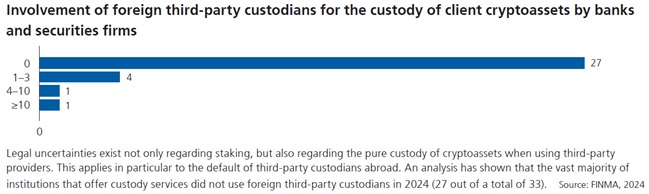

Mise en œuvre des attentes prudentielles en matière de staking

La SFMA a expliqué sa pratique en matière de services de jalonnement dans le Guide 08/2023. Le staking permet aux détenteurs de certaines crypto-monnaies de les faire bloquer afin de soutenir la sécurité et le fonctionnement d'un réseau blockchain. Ils reçoivent une récompense en retour, souvent sous la forme de pièces supplémentaires. Lors des contrôles sur place réalisés au cours de l'année sous revue, la SFMA a constaté que les clients étaient mieux informés des risques et des incertitudes juridiques liés au jalonnement. Cependant, dans un certain nombre de cas, leur attention n'a pas été suffisamment attirée sur le risque de contrepartie en raison de l'insécurité juridique en cas de faillite d'un prestataire de services de staking. En outre, il y avait un manque systématique d’informations sur les risques spécifiques de chaque technologie blockchain. Les établissements individuels présentaient également des lacunes dans l’audit de diligence raisonnable des opérateurs de nœuds de validation impliqués et dans l’élaboration de scénarios d’urgence en cas de défaillance d’un tel fournisseur tiers. Enfin, la SFMA a exhorté les établissements à compléter et mettre à jour régulièrement leur Digital Assets Resolution Package (DARP). Le DARP sert de source d’information au liquidateur en cas de faillite pour accéder aux crypto-actifs, les attribuer et les payer correctement aux clients individuels. Outre le jalonnement, un autre problème était la mise en œuvre des exigences applicables aux dépositaires étrangers. Les institutions financières sont tenues de veiller à ce que les dépositaires n'exercent pas leur activité commerciale sans autorisation, qu'ils soient soumis à une surveillance prudentielle à l'étranger et qu'ils opèrent dans une juridiction qui garantit la même sécurité juridique que la Suisse en ce qui concerne le traitement en matière de faillite des cryptoactifs détenus en dépôt.

(Extrait du rapport annuel 2024)

Documents

Graphiques et informations visuelles