Vigilanza antiriciclaggio: focus sull'analisi del rischio di riciclaggio e sulle strutture complesse (2023)

SFMA si è concentrata sull'analisi del rischio di riciclaggio di denaro nella sua supervisione sul riciclaggio di denaro del 2023. Il suo obiettivo era influenzare positivamente la gestione del rischio negli istituti finanziari.

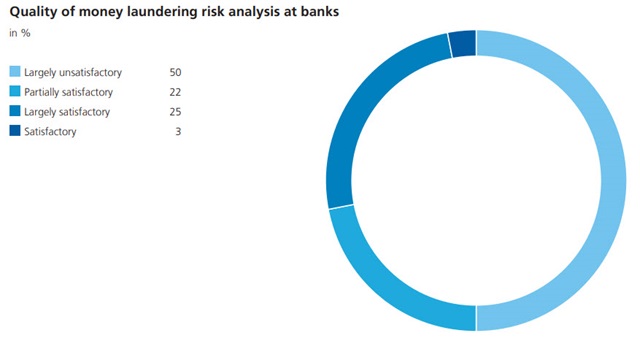

Nel corso dei controlli prudenziali in loco, la SFMA ha evidenziato carenze nell'ambito dell'analisi del rischio di riciclaggio di denaro. Nella primavera del 2023 ha colto l’occasione per rivedere le analisi dei rischi presso più di 30 banche. È emerso che gran parte delle analisi dei rischi esaminate non soddisfacevano i requisiti principali (vedi grafico seguente). In particolare, in alcuni casi non è stata definita adeguatamente la tolleranza al rischio di riciclaggio di denaro, che costituisce il quadro limitante per solide analisi del rischio mediante limiti definiti. Mancavano inoltre diversi elementi strutturali richiesti da un'analisi del rischio.

L'analisi del rischio di riciclaggio di denaro è uno strumento chiave nella gestione strategica delle banche e di altri intermediari finanziari. Lo utilizzano per identificare e mitigare i rischi di riciclaggio di denaro e definire i criteri di rischio rilevanti per le attività dell’istituto finanziario. L'analisi del rischio di riciclaggio di denaro determina inoltre quali rischi di riciclaggio di denaro non corrispondono alla tolleranza al rischio dell'istituto.

La SFMA ha pubblicato la sua Guida all'analisi del rischio di riciclaggio di denaro il 24 agosto 2023. Ciò ha creato trasparenza riguardo alle sue osservazioni ed esperienze derivanti dalla sua pratica di vigilanza.

L'iniziativa della SFMA in questo settore è progettata soprattutto per

- influenzare positivamente la gestione del rischio delle banche definendo chiaramente la tolleranza al rischio ed eliminando rischi molto elevati o mitigandoli con misure e risorse di conformità sufficienti;

- chiarire la responsabilità degli organi di gestione più alti nel determinare la tolleranza al rischio ("tone from the top");

- migliorare la qualità dell'analisi del rischio in modo che costituisca un efficace strumento di controllo per il la maggior parte degli organi di gestione senior.

Revisioni prudenziali in loco: istituti vigilati con strutture complesse

Strutture complesse possono facilitare il riciclaggio di denaro. La SFMA ha esaminato il modo in cui vengono gestite le strutture complesse durante i controlli prudenziali in loco nel 2023 e ha chiesto misure correttive.

Nell'ambito delle strutture complesse sono state spesso riscontrate carenze nella documentazione dei motivi per cui viene utilizzata una società di sede ai sensi dell'Ordinanza sul riciclaggio di denaro (art. 9a ORD-SFMA). Tuttavia, essere in grado di documentare queste ragioni è fondamentale per riconoscere in una fase iniziale una struttura rischiosa ai sensi della legislazione sul riciclaggio di denaro, come ad esempio trasferimenti frequenti tra vari conti.

In particolare, alcuni degli istituti esaminati non hanno fornito una descrizione sufficiente delle transazioni previste all'interno di una particolare struttura che rivelerebbe movimenti insoliti, oppure non sono stati effettuati confronti tra le transazioni effettivamente eseguite e il modello di transazione documentato previsto dall'istituto. La SFMA ha chiesto alle istituzioni di correggere queste carenze.

Il modo in cui vengono gestiti gli avvisi nel monitoraggio delle transazioni deve essere migliorato

Per quanto riguarda il monitoraggio delle transazioni, la SFMA ha riscontrato durante le sue revisioni di vigilanza in loco che alcuni istituti lasciano periodi inappropriatamente lunghi di circa 60 giorni prima di eseguire l'analisi iniziale degli avvisi di transazione e non applicano un approccio basato sul rischio per gestire tali avvisi. La SFMA si aspetta che gli istituti eseguano tempestivamente un’analisi iniziale degli avvisi di transazione. Se successivamente vengono constatati maggiori rischi, deve essere avviato senza indebito ritardo il chiarimento del contesto economico (art. 20 cpv. 3 ORD-SFMA in combinato disposto con art. 17 ORD-SFMA). Gli istituti devono definire scadenze adeguate per l'analisi iniziale e stabilire un processo per garantire che i termini stabiliti siano rispettati.

Vigilanza collettiva sul riciclaggio di denaro presso le compagnie di assicurazione: gli obblighi di diligenza spesso non vengono rispettati

Nel 2023, la SFMA ha effettuato controlli in loco anche nell'ambito della vigilanza collettiva sul riciclaggio di denaro presso le compagnie di assicurazione (artt. 5–6 ORD-SFMA) soggette alla sua vigilanza consolidata sul riciclaggio di denaro.

In Nel corso delle verifiche prudenziali in loco, presso molti istituti è stata individuata una notevole necessità di miglioramento nelle aree chiave della due diligence antiriciclaggio. In particolare, presso le entità estere, la classificazione del rischio dei rapporti e delle transazioni commerciali e il loro monitoraggio continuo non sono stati armonizzati. Di conseguenza, non esisteva un efficace monitoraggio globale dei rischi di riciclaggio di denaro. In diversi casi la classificazione dei rapporti d'affari e delle transazioni a rischio elevato negli standard del gruppo non era sufficientemente basata sul rischio e in alcuni casi era definita in modo incoerente o non sufficientemente chiara. Anche nella comunicazione al gruppo delle relazioni d’affari e delle transazioni ad alto rischio sono state riscontrate lacune. Ad esempio, alcuni istituti non avevano definito soglie a partire dal momento in cui una transazione doveva essere segnalata al gruppo, e le scadenze per le corrispondenti segnalazioni non erano sempre adeguatamente definite. Anche per quanto riguarda la revisione e l’aggiornamento periodici dei dati dei clienti e, nel caso dei controlli interni, diversi istituti hanno dovuto intervenire per verificare se le entità estere rispettavano gli standard del gruppo in materia di vigilanza consolidata antiriciclaggio. La SFMA ha richiesto miglioramenti corrispondenti.

(Dalla relazione annuale 2023)

Documenti

Grafici e informazioni visive