Riciclaggio: focus della vigilanza comportamentale (2019)

Riciclaggio di denaro: focus della vigilanza della condotta (2019) fa parte della documentazione e del materiale di riferimento della SFMA.

Secondo il Risk Monitor pubblicato per la prima volta nel dicembre 2019, il riciclaggio di denaro rimane uno dei principali rischi per le imprese vigilate dalla SFMA e per la piazza finanziaria svizzera. La contrazione dei margini può indurre gli istituti finanziari a perseguire rapporti commerciali rischiosi. I flussi finanziari associati alla corruzione e all’appropriazione indebita possono coinvolgere non solo ricchi clienti privati, alcuni dei quali devono essere trattati come persone politicamente esposte, ma anche organizzazioni statali o quasi-statali e fondi sovrani. La complessità delle strutture coinvolte, soprattutto quando si utilizzano società di sede, può aumentare il rischio di riciclaggio di denaro. Ciò nonostante negli ultimi anni molti istituti abbiano ulteriormente migliorato la prevenzione del riciclaggio di denaro, riconoscano sempre più spesso i beni sospetti e li segnalino all'Ufficio di comunicazione in materia di riciclaggio di denaro (MROS).

Vigilanza in materia di riciclaggio di denaro basata sul rischio

La SFMA ha analizzato i casi di applicazione degli ultimi anni che si concentravano sul rispetto delle disposizioni per la lotta contro il riciclaggio di denaro. L'obiettivo era quello di apprendere lezioni che possano essere applicate alle normali attività di vigilanza sul riciclaggio di denaro.

Per ogni caso di esecuzione della LRD, la SFMA ha esaminato due questioni fondamentali: in primo luogo, perché la violazione grave della legge sul riciclaggio di denaro ha potuto verificarsi proprio presso l'istituto assoggettato e, in secondo luogo, come avrebbero potuto essere aumentate le possibilità di scoprire la violazione in una fase precedente nell'ambito della verifica regolamentare.

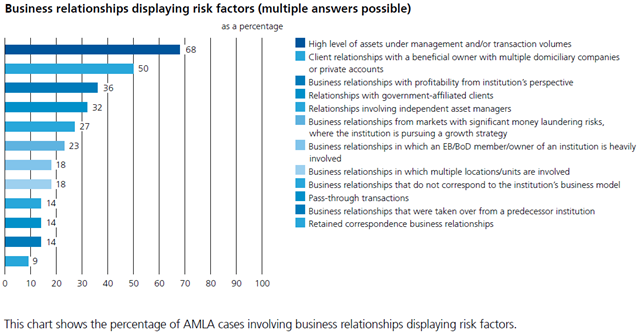

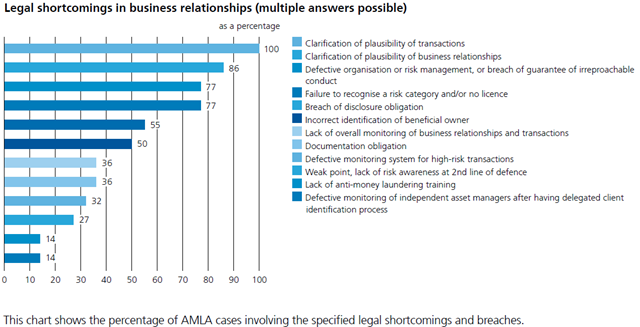

Caratteristiche dei precedenti casi di esecuzione riguardanti la Legge sul riciclaggio di denaro

È emerso che molte delle relazioni d'affari coinvolte condividevano caratteristiche simili, ad esempio valori patrimoniali e volumi di transazioni molto elevati o rapporti d'affari che coinvolgevano aventi diritto economico con più società di sede o livelli di redditività elevati. C'era anche uno schema nelle violazioni legali identificate, come l'incapacità di mettere in discussione la plausibilità economica delle transazioni o di riconoscere l'aumento del rischio.

Questi risultati sono rilevanti anche per quanto riguarda le modalità con cui vengono eseguiti gli audit normativi. Dimostrano l’importanza di un controllo a campione basato sul rischio, che aumenta la probabilità che le presunte relazioni d’affari critiche vengano effettivamente verificate. Nell'esaminare i modelli di transazione, questi dovrebbero in ogni caso essere considerati in relazione allo scopo e al contesto del rapporto d'affari. È quasi impossibile verificare la plausibilità delle transazioni in assenza di un processo KYC dedicato. Dall'analisi è inoltre emerso quali aspetti potrebbero essere coperti ancora meglio dalle attività di vigilanza antiriciclaggio, tra cui lo stato di conformità all'interno dell'istituto o il monitoraggio complessivo dei rapporti d'affari e delle transazioni all'interno dell'azienda o del gruppo. Questi risultati sono stati integrati nella revisione dei requisiti di revisione per le imprese di revisione. Per quanto riguarda la definizione del campione per il controllo a campione in base al rischio, la SFMA stabilisce ora i possibili criteri da applicare nella scelta dei dossier dei clienti da verificare. Questi criteri includono, ad esempio, rapporti d'affari gestiti in più sedi o entità (rapporti condivisi), rapporti d'affari gestiti da consulenti alla clientela con i ricavi o i bonus più elevati, rapporti d'affari in mercati ad alto rischio in cui l'istituto persegue una strategia di crescita o rapporti d'affari con clienti affiliati allo Stato.

Revisione dei requisiti di verifica LRD

Nell'ambito delle sue attività di vigilanza, la SFMA controlla anche gli intermediari finanziari soggetti alla sua vigilanza per quanto riguarda il loro rispetto della normativa antimonetaria. requisiti in materia di riciclaggio e, al riguardo, effettua ogni anno alcuni controlli in loco (31 nel 2019). L'attività di vigilanza della SFMA si avvale, oltre che delle proprie verifiche, anche e soprattutto delle società di audit, le quali ampliano il proprio raggio d'azione e operano in linea con le sue direttive.

Il modulo di sondaggio LRD serve come base per l'esecuzione delle verifiche LRD.

La circolare 2013/3 della SFMA, parzialmente rivista, "Audit" è entrata in vigore il 1° gennaio 2019. Oltre alle disposizioni di legge applicabili, costituisce la base per l'attività di regolamentazione. audit. La revisione mira ad aumentare l’efficienza e l’efficacia degli audit introducendo cicli di audit pluriennali e un processo coerente di orientamento al rischio. Alla luce di questi cambiamenti era il momento ideale per rivedere il modulo di rilevazione LRD esistente. Finora il modulo di rilevazione copriva in maniera esaustiva tutti gli obblighi LRD. Inoltre, era lo stesso per tutte le istituzioni, senza lasciare alcun margine di manovra per essere applicato in modo proporzionale. Gli obblighi formali in materia di LRD hanno avuto lo stesso peso degli obblighi materiali. Dopo la revisione del modulo di rilevazione le verifiche LRD si concentreranno maggiormente sui rischi connessi. Le voci di audit sono state ridotte al minimo ragionevole e devono essere verificate nell'ambito di ogni audit. Ora ci sono anche cinque moduli tematici, che vengono applicati in base ai rischi coinvolti. Si tratta del monitoraggio dei centri di prenotazione esteri, delle regole di identificazione, delle strutture complesse, della finanza commerciale e di un approfondimento sul tema delle persone politicamente esposte.

Risultati e focus della vigilanza OAD

Strutture adeguate, risorse umane sufficienti e funzioni di controllo indipendenti sono gli elementi chiave di un approccio di vigilanza efficiente, sostenibile e credibile a livello internazionale. Ciò veniva menzionato già nel 1996 nel messaggio sulla legge sul riciclaggio di denaro (BBI 1996 III 1146). Alla luce di ciò, la SFMA ha stabilito che le revisioni in loco per gli organismi di autoregolamentazione (OAD) nel 2018 si concentreranno sulla strutturazione quantitativa e qualitativa delle risorse degli OAD attraverso i loro processi di licenza, accettazione, vigilanza e sanzione. Nell’ambito di un esercizio di benchmarking, la SFMA ha effettuato un confronto incrociato tra gli SRO per determinare come le loro risorse fossero strutturate e allocate. Nell’estate 2019 la SFMA ha organizzato un evento informativo in cui ha presentato i propri risultati agli OAD riconosciuti. Questi hanno dimostrato che le risorse devono essere impiegate in modo più massiccio in linea con i rischi affrontati. Inoltre, alcuni OAD che avevano dedicato all’attività di vigilanza risorse significativamente inferiori rispetto ad altri, anche se i loro membri non presentavano un rischio minore, hanno dovuto attuare misure riguardo alla struttura e all’allocazione delle loro risorse specialistiche. La SFMA ha inoltre constatato che esiste un margine di miglioramento nell’approccio di vigilanza degli OAD nei confronti degli audit rilevanti delle violazioni degli obblighi di diligenza dei loro membri ai sensi dell’art. 6 LRD e il relativo controllo sulle violazioni dell'obbligo di pubblicità. Nel 2019 la SFMA ha stabilito che la vigilanza degli OAD dovrebbe concentrarsi sulla garanzia dell’indipendenza degli OAD e sul modo in cui gestiscono i conflitti di interessi. Questo è un requisito fondamentale per mettere in atto un sistema credibile di supervisione degli OAD. Pertanto, nel 2019 le verifiche in loco della SFMA hanno compreso se è possibile garantire in ogni momento una supervisione indipendente da parte dell'OAD, se e quali disposizioni sono in vigore presso l'OAD per prevenire conflitti di interessi e se le regole di ricusazione vengono seguite correttamente e in modo trasparente. La SFMA comunicherà agli OAD i risultati delle sue valutazioni consolidate sui principali ambiti di vigilanza e le eventuali azioni da intraprendere.

Termina la vigilanza sugli IDSF

Con l'entrata in vigore della LIsFi/LSerFi il 1° gennaio 2020, la vigilanza sugli IDSF da parte della SFMA è terminata il 31 dicembre 2019, gli eventuali IDSF rimasti alla fine di questo periodo verranno automaticamente rimosso dalla supervisione del DSFI. Gli FIDS che continuano a offrire servizi professionali di intermediario finanziario come descritto all'art. 2 par. 3 LRD, dopo essere stati sottratti alla vigilanza della SFMA devono affiliarsi nuovamente a un OAD riconosciuto entro la fine del 2020.

(Dal rapporto annuale 2019)

Grafici e informazioni visive