Rischi di correzione sul mercato immobiliare e ipotecario 2019

I rischi di correzione sul mercato immobiliare e ipotecario 2019 fanno parte della documentazione e del materiale di riferimento della SFMA.

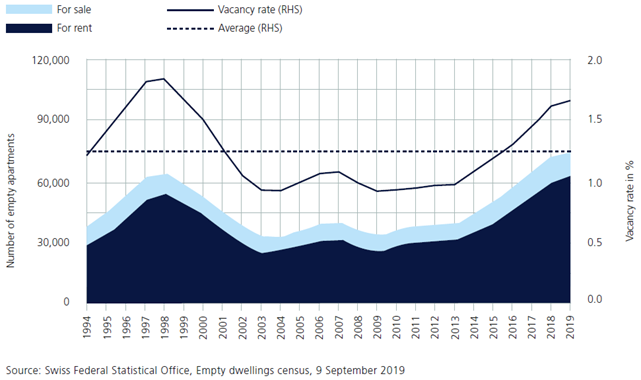

Il forte aumento dei tassi di sfitto per gli immobili a scopo di investimento, combinato con il boom continuo dell'attività edilizia, aggrava i rischi sul mercato immobiliare e ipotecario svizzero. Le crisi precedenti hanno dimostrato che gli istituti finanziari che espandono la propria attività nella fase finale di un ciclo economico sono particolarmente esposti ai rischi di una conseguente recessione economica. I tassi d'interesse negativi aumentano il rischio che si formino bolle in diverse classi di attivi, in particolare nel mercato immobiliare. Lo scoppio improvviso di una bolla può avere gravi conseguenze per i mercati finanziari, soprattutto se le attività sottostanti sono state finanziate con il debito. Ciò è particolarmente vero per il mercato immobiliare. A causa del contesto di tassi persistentemente bassi, gli investitori sono sempre più alla ricerca di investimenti ad alto rendimento. Di conseguenza investono sempre più in immobili, nonostante l’aumento delle superfici sfitte e il calo degli affitti. Il risultato sono rendimenti iniziali sempre più bassi man mano che i prezzi immobiliari aumentano. Ciò aumenta il rischio di un forte calo delle valutazioni in caso di aumento dei tassi di interesse e di violazione delle linee guida Loan-to-Value per il finanziamento del debito. Ciò avrebbe a sua volta un impatto negativo sulla situazione di adeguatezza patrimoniale dei finanziatori. Inoltre, la combinazione tra livelli edilizi ancora robusti e un’immigrazione netta in calo sta portando a un eccesso di offerta nel mercato immobiliare residenziale. Nonostante alcune variazioni regionali, le superfici sfitte raggiungono livelli record (vedi grafico seguente), il che mette sotto pressione gli affitti e di conseguenza i rendimenti degli investimenti. Di conseguenza crescono gli squilibri e il rischio di un futuro significativo calo dei prezzi nel settore degli investimenti immobiliari. Negli ultimi anni, invece, le superfici sfitte delle abitazioni di proprietà sono rimaste relativamente stabili. In questo segmento il problema dell'eccesso di offerta è meno pronunciato. Le conseguenze di una crisi immobiliare con una marcata correzione dei prezzi potrebbero essere significative:

- Tassi di insolvenza in aumento: la stagnazione della domanda di appartamenti in affitto porta a una situazione di eccesso di offerta. I tassi di sfitto aumentano e gli affitti subiscono pressioni al ribasso, riducendo così i rendimenti degli investitori. In uno scenario del genere si assisterebbe a un numero crescente di inadempienze sui crediti, che dovrebbero essere assorbite dal capitale delle banche.

- Oscillazioni del patrimonio vincolato degli assicuratori: oltre alle banche, anche gli assicuratori sono colpiti dal calo dei prezzi degli immobili. Dato che il patrimonio vincolato viene valutato al valore di mercato, un eventuale crollo dei prezzi si ripercuoterebbe direttamente sulla copertura degli impegni di sottoscrizione. I maggiori assicuratori potrebbero essere colpiti da oscillazioni miliardarie del loro patrimonio vincolato. Inoltre, i potenziali movimenti dei valori patrimoniali si ripercuotono anche sui requisiti patrimoniali degli assicuratori, poiché in base ai calcoli della solvibilità dello Swiss Solvency Test (SST) questi ultimi sono tenuti a detenere più capitale se la volatilità è maggiore.

- Perdite da rivalutazione nei fondi immobiliari: il calo dei prezzi degli immobili avrebbe un impatto diretto anche sui bilanci e sui conti economici dei fondi immobiliari ad investimento nazionale. Il calo dei valori di mercato si tradurrebbe in perdite di rivalutazione. Allo stesso tempo, la leva finanziaria aumenterebbe.

Un altro focus dell'attività di vigilanza negli ultimi anni è stato il mercato immobiliare e dei mutui. Mentre inizialmente l'attenzione si concentrava sul segmento della proprietà, ora è soprattutto il mercato degli immobili da reddito e i relativi portafogli creditizi ad essere oggetto di un'attenta analisi. Questo controllo continuerà e la SFMA intensificherà la sorveglianza sugli istituti finanziari che mostrano una crescita particolarmente elevata nel settore dei mutui. Nel settore bancario, particolare attenzione sarà prestata agli sviluppi del mercato buy-to-let. Quest’area dell’attività creditizia non è soggetta alle nuove regole di autoregolamentazione più rigorose delle banche. Nell'ambito della gestione patrimoniale la SFMA analizza in modo approfondito soprattutto la gestione del rischio dei fondi immobiliari. Nel settore assicurativo la SFMA effettuerà uno stress test per valutare l'impatto degli immobili e delle ipoteche presenti nei portafogli d'investimento sulla solvibilità delle compagnie di assicurazione. Inoltre, la SFMA analizzerà le procedure di valutazione esterna utilizzate dalle compagnie assicurative per valutare le proprietà per potenziali rischi di modellazione.

(Dal monitor dei rischi 2019)

Documenti

Grafici e informazioni visive