Entwicklung der Digitalisierung im Finanzsektor (2024)

SFMA nutzt in ihrer Aufsichtstätigkeit zunehmend technologiegestützte und datengesteuerte Anwendungen und steigert ihre Effizienz durch die Digitalisierung von Prozessen. Sie geht aktiv auf neue Entwicklungen im Finanzmarkt ein und bewertet innovative Geschäftsmodelle risikobasiert und technologieneutral.

Der Finanzplatz Schweiz weist eine hohe Innovationsaktivität auf. Auch im Jahr 2024 reagierte die SFMA schnell und kompetent auf Anfragen von beaufsichtigten Unternehmen zu innovativen Erweiterungen ihrer Geschäftsmodelle und von neuen Playern mit Markteintrittswünschen.

Zwei Anträge für DLT-Handelsmöglichkeiten eingereicht

Das Bundesgesetz zur Anpassung des Bundesrechts an Entwicklungen in der Distributed-Ledger-Technologie (DLT-Gesetz) trat im Jahr 2021 in Kraft. Im Jahr 2024 bearbeitete die SFMA zwei Lizenzanträge für DLT Handelseinrichtungen. SFMA nutzte diese Gelegenheit, um einige wichtige zugrunde liegende Fragen zu klären. Darin wurde festgelegt, dass Emittenten auch typische Emittentenpflichten für ihre auf DLT-Handelseinrichtungen registrierten DLT-Wertpapiere haben. Dazu gehören die Pflichten zur Ad-hoc-Publizität und zur Offenlegung von Managementgeschäften. Darüber hinaus verlangt die Verordnung von Betreibern, die ihre Abwicklungsinfrastruktur auf einer öffentlichen Blockchain haben, Maßnahmen zur Eindämmung betrieblicher Risiken zu ergreifen. Dazu gehören technische Prüfungen der verwendeten Technologie wie der öffentlichen Blockchain selbst und der Quellcodes von Smart Contracts. Diese Code-Audits helfen dabei, Sicherheitslücken oder Fehler aufzudecken. Smart Contracts sind selbstausführende digitale Verträge, die auf einer Blockchain gespeichert und unter bestimmten Bedingungen automatisch ausgeführt werden. Für DLT-basierte Abwicklungssysteme ist die Frage der Endgültigkeit, also wann eine Veräußerung von DLT-Wertpapieren rechtswirksam ist, zu klären. Dabei muss der technischen Besonderheit Rechnung getragen werden, dass Einträge in der Blockchain nie hundertprozentig endgültig sind (rechtliche Endgültigkeit vs. probabilistische Endgültigkeit der Blockchain). Hier verlangt die SFMA von den Betreibern eines DLT-Handelssystems, klare, transparente und verbindliche Regeln für die Teilnehmer zu erlassen. Sie müssen klar angeben, wann die Eigentumsübertragung rechtskräftig wird. Auch beim Business Continuity Management (BCM) legt die SFMA Wert auf eine wirksame Strategie. Darüber hinaus müssen Vorkehrungen für den möglichen Ausfall einer Komponente der DLT-Infrastruktur getroffen werden. Für eine DLT-basierte Abwicklungsinfrastruktur fordert die SFMA Maßnahmen und Regeln, die festlegen, wie mit den zum Handel zugelassenen Wertpapieren im Falle einer Funktionsstörung des Netzwerks (z. B. Ungültigkeitserklärung, Neuausgabe, alternative Handelsoptionen usw.) umzugehen ist. Dabei müssen sowohl die Teilnehmer als auch die Emittenten in den Prozess einbezogen werden. Abschließend erklärte die SFMA, dass ausländische Teilnehmer keiner gesonderten Genehmigung (Remote Member Authorization) bedürfen. Ein DLT-Handelssystem muss jedoch sicherstellen, dass ausländische nicht-private Teilnehmer angemessen beaufsichtigt werden und gleichwertigen regulatorischen Pflichten unterliegen wie Schweizer Teilnehmer.

Intensive Aufsicht über Institute im FinTech-Bereich gemäß Artikel 1b des Bankengesetzes

Auch die Aufsicht über Institute mit FinTech-Lizenz nach § 1b BankG, sogenannte 1b-Institute, erwies sich im Berichtsjahr als herausfordernd. Der Fokus lag hierbei auf dem Schutz der Einleger aufgrund der angespannten Kapital- und Liquiditätssituation der Institute. Bei diesen Institutionen handelt es sich in der Regel um Start-ups, die erwartungsgemäß einen hohen Aufwand für die Etablierung und den Markteintritt haben und zunächst keine oder nur geringe Einnahmen erzielen. Ein erfolgreicher Markteintritt hängt von erfolgreichen Finanzierungsrunden und einem tragfähigen Geschäftsmodell ab. Die Geschäftsmodelle liegen im Zahlungsdienstleistungsbereich, wo der Markt umkämpft und die Margen gering sind. Es hat sich gezeigt, dass Geschäftsmodelle, die eine Nische mit einem einzigartigen Angebot oder einem spezialisierten Kundensegment adressieren, erfolgreich sein können. Die SFMA verlangte von FinTech-Instituten eine laufende Kapital- und Liquiditätsplanung sowie die Fähigkeit, Engpässe rechtzeitig zu erkennen. Dennoch kam es im Berichtsjahr bei mehreren Instituten zu einigen Risikosituationen. In Gone-Concern-Szenarien, in denen Unternehmen Schwierigkeiten hatten, ihre Geschäftstätigkeit fortzusetzen, und eine Liquidation in Betracht ziehen mussten, verschärfte sich die Situation häufig durch den fragwürdigen inneren Wert der Vermögenswerte. Davon betroffen war insbesondere die Bewertung von hauseigener Software, die in vielen Fällen einen großen Vermögenswert darstellt und insbesondere unter Zeitdruck nicht einfach entsorgt werden kann.

Erwartungen an Stablecoin-Projekte formuliert

Die SFMA hat bereits 2019 Leitlinien zu einer möglichen Lizenzpflicht für Emittenten von Stablecoins als Ergänzung zu ihren Leitlinien zu Initial Coin Offerings veröffentlicht. Darüber hinaus stellte sie in ihrem Jahresbericht 2021 fest, dass Stablecoin-Emittenten gemäß dem Geldwäschereigesetz (GwG) sicherstellen müssen, dass die Identität aller Inhaber von Stablecoins durch den Emittenten selbst oder durch entsprechend beaufsichtigte Finanzintermediäre angemessen überprüft wird. So wie anonyme Konten verboten sind, sind auch anonyme Stablecoins verboten. Die SFMA hat im Berichtsjahr mit der Veröffentlichung der Guidance 06/2024 die Finanzmarktanforderungen gefestigt und die beteiligten Banken insbesondere auf die entsprechenden Risiken aufmerksam gemacht. Stablecoins zielen darauf ab, einen Vermögenswert mit geringer Preisvolatilität auf einer Blockchain darzustellen, was im Allgemeinen durch die Bindung an eine Landeswährung geschieht. Um dies zu erreichen, haben Inhaber von Stablecoins in der Regel jederzeit einen Rücknahmeanspruch gegenüber dem Emittenten. Aus diesem Grund handelt es sich bei diesen Forderungen im Regelfall um bankrechtliche Einlagen. Die SFMA betonte in ihren oben genannten Leitlinien auch die wachsenden Risiken von Geldwäsche, Terrorismusfinanzierung und Sanktionsumgehung, die sich aus der Möglichkeit anonymer Transfers von Stablecoins ergeben. Die SFMA wies zudem darauf hin, dass verschiedene Stablecoin-Emittenten in der Schweiz Ausfallgarantien von Banken in Anspruch nehmen und daher selbst keiner bankenrechtlichen Lizenz bedürfen. Die SFMA legte ihre Mindestanforderungen an solche Ausfallgarantien zum Schutz der Stablecoin-Inhaber fest und wies auf die verbleibenden Risiken für Kunden sowie auf betriebliche, rechtliche und Reputationsrisiken für die garantierenden Banken hin. Im Rahmen des laufenden Regulierungsprojekts unter der Leitung des EFD und des Staatssekretariats für internationale Finanzen (SIF) forderte die SFMA, dass den im Leitfaden dargelegten Risiken angemessen Rechnung getragen wird.

Umsetzung der aufsichtsrechtlichen Erwartungen im Zusammenhang mit dem Staking

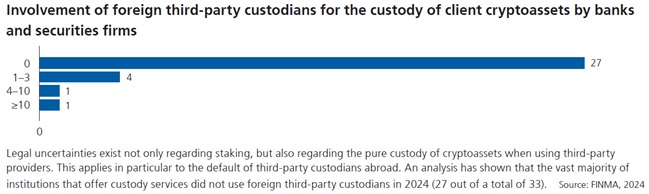

SFMA erläuterte seine Praxis in Bezug auf Absteckdienste in der Guidance 08/2023. Durch das Abstecken können Inhaber bestimmter Kryptowährungen diese sperren lassen, um die Sicherheit und den Betrieb eines Blockchain-Netzwerks zu unterstützen. Im Gegenzug erhalten sie eine Belohnung, oft in Form zusätzlicher Münzen. Bei ihren Vor-Ort-Aufsichtsprüfungen im Berichtsjahr stellte die SFMA fest, dass die Kunden stärker auf die Risiken und rechtlichen Unsicherheiten aufmerksam gemacht wurden, die mit dem Abstecken verbunden sind. Aufgrund der Rechtsunsicherheit im Falle eines Ausfalls eines Staking-Dienstleisters wurde deren Aufmerksamkeit jedoch in einigen Fällen nicht ausreichend auf das Kontrahentenrisiko gelenkt. Darüber hinaus fehlten regelmäßig Informationen über die spezifischen Risiken der einzelnen Blockchain-Technologie. Einzelne Institute wiesen zudem Lücken in der Due-Diligence-Prüfung der beteiligten Validator-Node-Betreiber sowie in der Entwicklung von Notfallszenarien für den Fall eines Ausfalls eines solchen Drittanbieters auf. Abschließend forderte die SFMA die Institutionen auf, ihr Digital Assets Resolution Package (DARP) zu ergänzen und regelmäßig zu aktualisieren. Das DARP dient dem Insolvenzverwalter im Insolvenzfall als Informationsquelle für den Zugriff auf die Kryptowerte und deren korrekte Zuordnung und Auszahlung an die einzelnen Kunden. Ein weiteres Thema neben dem Staking war die Umsetzung der Anforderungen an ausländische Depotbanken. Die Finanzinstitute sind verpflichtet sicherzustellen, dass Depotbanken ihre Geschäftstätigkeit nicht unbefugt ausüben, dass sie im Ausland prudenziell beaufsichtigt werden und dass sie in einer Jurisdiktion tätig sind, die hinsichtlich der konkursrechtlichen Behandlung von verwahrten Kryptowerten die gleiche Rechtssicherheit wie die Schweiz gewährleistet.

(Aus dem Geschäftsbericht 2024)

Dokumente

Diagramme und visuelle Informationen