Sviluppo della digitalizzazione nel settore finanziario (2024)

La SFMA utilizza sempre più spesso applicazioni supportate dalla tecnologia e basate sui dati nelle sue attività di vigilanza e aumenta la propria efficienza digitalizzando i processi. Affronta attivamente i nuovi sviluppi nel mercato finanziario e valuta modelli di business innovativi in modo basato sul rischio e neutrale dal punto di vista tecnologico.

La piazza finanziaria svizzera ha mantenuto un elevato livello di attività di innovazione. Anche nel 2024 la SFMA ha risposto con rapidità e competenza alle richieste di aziende sottoposte a vigilanza su sviluppi innovativi dei loro modelli di business e di nuovi attori che intendono entrare sul mercato.

Due domande presentate per impianti di negoziazione DLT

Nel 2021 è entrata in vigore la legge federale sull'adeguamento del diritto federale all'evoluzione della tecnologia dei registri distribuiti (legge DLT). Nel 2024 la SFMA ha trattato due domande di autorizzazione per Strutture di scambio DLT. La SFMA ha colto questa opportunità per chiarire alcune importanti questioni di fondo. Si prevede che gli emittenti abbiano anche gli obblighi tipici dell'emittente per i loro titoli DLT registrati sui sistemi di negoziazione DLT. Tra questi figurano gli obblighi di pubblicità ad hoc e di comunicazione delle operazioni di gestione. Inoltre, il regolamento impone agli operatori che hanno la propria infrastruttura di regolamento su una blockchain pubblica di adottare misure per contenere i rischi operativi. Questi includono audit tecnici della tecnologia utilizzata come la stessa blockchain pubblica e i codici sorgente dei contratti intelligenti. Questi controlli del codice aiutano a rilevare lacune o errori di sicurezza. I contratti intelligenti sono contratti digitali autoeseguibili archiviati su una blockchain ed eseguiti automaticamente a determinate condizioni. La questione della definitività, vale a dire quando una cessione di titoli DLT è giuridicamente efficace, deve essere chiarita per i sistemi di regolamento basati su DLT. Si deve tener conto della particolarità tecnica che gli inserimenti nella blockchain non sono mai definitivi al cento per cento (finalità giuridica vs. definitività probabilistica della blockchain). In questo caso la SFMA richiede agli operatori di un sistema di negoziazione DLT di emanare regole chiare, trasparenti e vincolanti per i partecipanti. Devono indicare chiaramente quando il trasferimento della proprietà diventa giuridicamente definitivo. Anche per quanto riguarda il Business Continuity Management (BCM) la SFMA attribuisce importanza ad una strategia efficace. Inoltre, occorre prendere precauzioni per il possibile guasto di un componente dell’infrastruttura DLT. Per un’infrastruttura di regolamento basata sulla DLT, la SFMA richiede misure e regole che stabiliscano come trattare i titoli ammessi alla negoziazione in caso di rete disfunzionale (ad esempio dichiarazione di non validità, riemissione, opzioni di negoziazione alternative, ecc.). Sia i partecipanti che gli emittenti devono essere coinvolti nel processo. Infine, la SFMA ha dichiarato che i partecipanti stranieri non necessitano di alcuna autorizzazione separata (autorizzazione del membro remoto). Un sistema di negoziazione DLT deve tuttavia garantire che i partecipanti esteri non privati siano adeguatamente vigilati e soggetti a obblighi normativi equivalenti a quelli dei partecipanti svizzeri.

Vigilanza intensiva degli istituti del settore FinTech ai sensi dell'articolo 1b della Legge bancaria

Anche nell'anno in esame la vigilanza sugli istituti con autorizzazione FinTech ai sensi dell'articolo 1b LBCR, i cosiddetti istituti 1b, si è rivelata impegnativa. In questo caso l'attenzione si è concentrata sulla protezione dei depositanti a causa della scarsa situazione di capitale e di liquidità degli istituti. Queste istituzioni sono generalmente start-up che, come previsto, sostengono spese importanti per stabilirsi ed entrare nel mercato, e inizialmente hanno entrate nulle o scarse. Il successo dell’ingresso nel mercato dipende dal successo dei round di finanziamento e da un modello di business fattibile. I modelli di business risiedono nel settore dei servizi di pagamento, dove il mercato è competitivo e i margini sono piccoli. È stato dimostrato che i modelli di business che si rivolgono a una nicchia con un’offerta unica o un segmento di clientela specializzato possono avere successo. La SFMA ha richiesto agli istituti FinTech di pianificare costantemente il capitale e la liquidità e di essere in grado di individuare tempestivamente i colli di bottiglia. Tuttavia nell’anno in esame presso diversi istituti si sono verificate situazioni rischiose. La situazione è stata spesso aggravata a causa del discutibile valore intrinseco degli asset in scenari di assenza di attività, quando le aziende hanno avuto difficoltà a continuare le loro attività commerciali e sono state costrette a prendere in considerazione la liquidazione. Ciò ha influito in particolare sulla valutazione del software interno, che in molti casi costituisce una risorsa importante e non può essere smaltito facilmente, soprattutto in tempi ristretti.

Formulate aspettative relative ai progetti di stablecoin

La SFMA ha già pubblicato nel 2019 linee guida su un possibile obbligo di licenza per gli emittenti di stablecoin come supplemento alle sue linee guida sulle offerte iniziali di monete. Inoltre, nel suo rapporto annuale 2021 ha affermato che, secondo la legge sul riciclaggio di denaro (RDR), gli emittenti di stablecoin devono garantire che l'identità di tutti i detentori di stablecoin sia adeguatamente verificata dall'emittente stesso o da intermediari finanziari adeguatamente vigilati. Proprio come sono vietati gli account anonimi, lo sono anche le stablecoin anonime. Nell’anno in esame la SFMA ha consolidato le esigenze del mercato finanziario pubblicando la Guida 06/2024 e ha richiamato in particolare l’attenzione delle banche coinvolte sui relativi rischi. Le stablecoin mirano a rappresentare un asset con una bassa volatilità dei prezzi su una blockchain, cosa che generalmente avviene ancorandola a una valuta nazionale. Per raggiungere questo obiettivo, i detentori di stablecoin hanno normalmente un diritto di rimborso in qualsiasi momento nei confronti dell’emittente. Per questo motivo, questi crediti sono generalmente considerati depositi ai sensi del diritto bancario. La SFMA ha inoltre sottolineato nelle sue linee guida sopra citate i crescenti rischi di riciclaggio di denaro, finanziamento del terrorismo ed elusione delle sanzioni derivanti dalla possibilità di trasferimenti anonimi di stablecoin. La SFMA ha inoltre osservato che diversi emittenti di stablecoin in Svizzera si avvalgono di garanzie di default da parte delle banche e di conseguenza non necessitano di una licenza ai sensi del diritto bancario. La SFMA ha stabilito i requisiti minimi relativi a tali garanzie di default per la protezione dei detentori di stablecoin e ha sottolineato i restanti rischi per i clienti e i rischi operativi, legali e di reputazione per le banche garanti. Nell'ambito del progetto di regolamentazione in corso sotto la direzione del DFF e della Segreteria di Stato per le finanze internazionali (SFI), la SFMA ha chiesto che i rischi menzionati nella guida vengano adeguatamente affrontati.

Implementazione delle aspettative di vigilanza in relazione allo staking

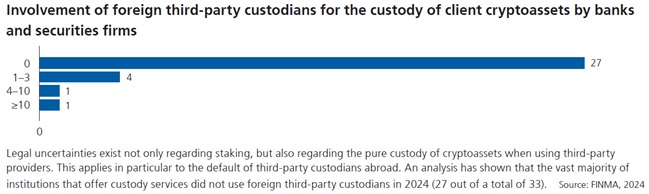

SFMA ha spiegato la sua pratica per quanto riguarda i servizi di staking nella Guida 08/2023. Lo staking consente ai detentori di determinate criptovalute di bloccarle per supportare la sicurezza e il funzionamento di una rete blockchain. In cambio ricevono una ricompensa, spesso sotto forma di monete aggiuntive. Durante i controlli prudenziali condotti nell’anno in esame, la SFMA ha riscontrato che i clienti venivano resi più consapevoli dei rischi e delle incertezze legali associati allo staking. In molti casi, però, a causa dell'incertezza giuridica, l'attenzione non è stata sufficientemente attirata sul rischio di controparte in caso di fallimento di un fornitore di servizi di staking. Inoltre, mancavano regolarmente informazioni sui rischi specifici della singola tecnologia blockchain. I singoli istituti presentavano lacune anche nell’audit di due diligence degli operatori dei nodi di validazione coinvolti e nello sviluppo di scenari di emergenza nel caso in cui un tale fornitore terzo dovesse fallire. Infine, la SFMA ha esortato le istituzioni a integrare e aggiornare regolarmente il loro pacchetto di risoluzione degli asset digitali (DARP). Il DARP serve al liquidatore come fonte di informazioni in caso di fallimento per accedere ai criptoasset e assegnarli e pagarli correttamente ai singoli clienti. Un’altra questione oltre allo staking è stata l’implementazione dei requisiti per i depositari stranieri. Gli istituti finanziari sono tenuti a garantire che i depositari non svolgano la loro attività commerciale senza autorizzazione, che siano vigilati prudenzialmente all'estero e che operino in una giurisdizione che garantisce la stessa certezza giuridica della Svizzera per quanto riguarda il trattamento dei criptoasset detenuti in custodia ai sensi del diritto fallimentare.

(Dal rapporto annuale 2024)

Documenti

Grafici e informazioni visive