Rischi significativi sui mercati immobiliari e ipotecari nel 2023

Il settore ipotecario riveste un'importanza vitale per la piazza finanziaria svizzera. Nel 2023 la SFMA ha quindi continuato a monitorare da vicino il mercato immobiliare e degli investimenti e, qualora abbia riscontrato sviluppi indesiderati nel settore dei crediti, ha adottato misure correttive.

A causa dell'aumento dei tassi d'interesse, la domanda sempre crescente di immobili si è indebolita, soprattutto nel caso delle abitazioni private, e il tasso di crescita delle ipoteche è leggermente diminuito. Nel caso degli immobili buy-to-let, la situazione storicamente bassa delle superfici sfitte dovuta alla ridotta attività edilizia e alla maggiore immigrazione ha messo a dura prova il mercato locativo.

In seguito all'aumento dei tassi, la quota delle nuove ipoteche a tasso variabile (collegate al SARON) è raddoppiata. L'aumento dei tassi di interesse espone i mutuatari interessati a rischi di tasso di interesse più elevati e le banche a rischi di default più elevati.

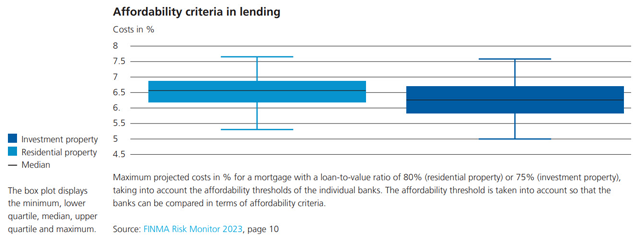

Durante il 2023, un certo numero di banche ha continuato a sovrastimare la capacità dei propri mutuatari di onorare i propri prestiti o a sottoscrivere troppi prestiti che non soddisfacevano i propri criteri di prestito (eccezione alla politica). Ciò non è coerente con i requisiti di autoregolamentazione introdotti dall'Associazione svizzera dei banchieri. Laddove sono state individuate irregolarità corrispondenti, la SFMA ha utilizzato i suoi strumenti di vigilanza e ha ordinato maggiorazioni di capitale dove.

(Dalla relazione annuale 2023)

Documenti

Grafici e informazioni visive