Erhebliche Risiken auf den Immobilien- und Hypothekenmärkten 2023

Der Hypothekarsektor ist für den Finanzplatz Schweiz von zentraler Bedeutung. Deshalb hat die SFMA auch im Jahr 2023 den Immobilien- und Investmentmarkt aufmerksam beobachtet und bei festgestellten Fehlentwicklungen im Kreditgeschäft Korrekturmaßnahmen ergriffen.

Aufgrund der steigenden Zinsen schwächte sich die stetig steigende Nachfrage nach Immobilien, insbesondere bei Privathäusern, ab und die Wachstumsrate bei Hypotheken ging leicht zurück. Bei Buy-to-let-Immobilien belastete eine Situation mit historisch niedrigen Leerständen aufgrund der geringeren Bautätigkeit und der höheren Zuwanderung den Mietmarkt.

Der Anteil neuer variabel verzinster Hypotheken (SARON-gebunden) hat sich im Zuge der Zinserhöhungen verdoppelt. Steigende Zinssätze setzen die betroffenen Kreditnehmer einem höheren Zinsrisiko und die Banken einem höheren Ausfallrisiko aus.

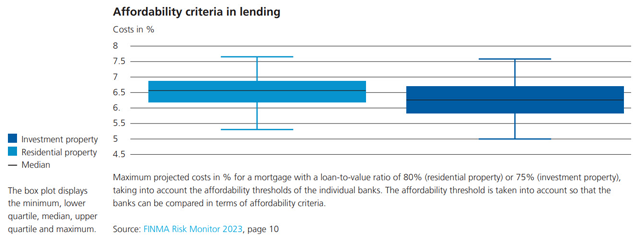

Im Jahr 2023 überschätzten einige Banken weiterhin die Fähigkeit ihrer Kreditnehmer, ihre Kredite zu bedienen, oder zeichneten zu viele Kredite, die nicht ihren eigenen Kreditvergabekriterien entsprachen (Ausnahme von der Richtlinie). Dies steht im Widerspruch zu den Selbstregulierungsanforderungen der Schweizerischen Bankiervereinigung. Wo entsprechende Unregelmäßigkeiten festgestellt wurden, setzte die SFMA ihre Aufsichtsinstrumente ein und ordnete Kapitalaufschläge an.

(Aus dem Geschäftsbericht 2023)

Dokumente

Diagramme und visuelle Informationen