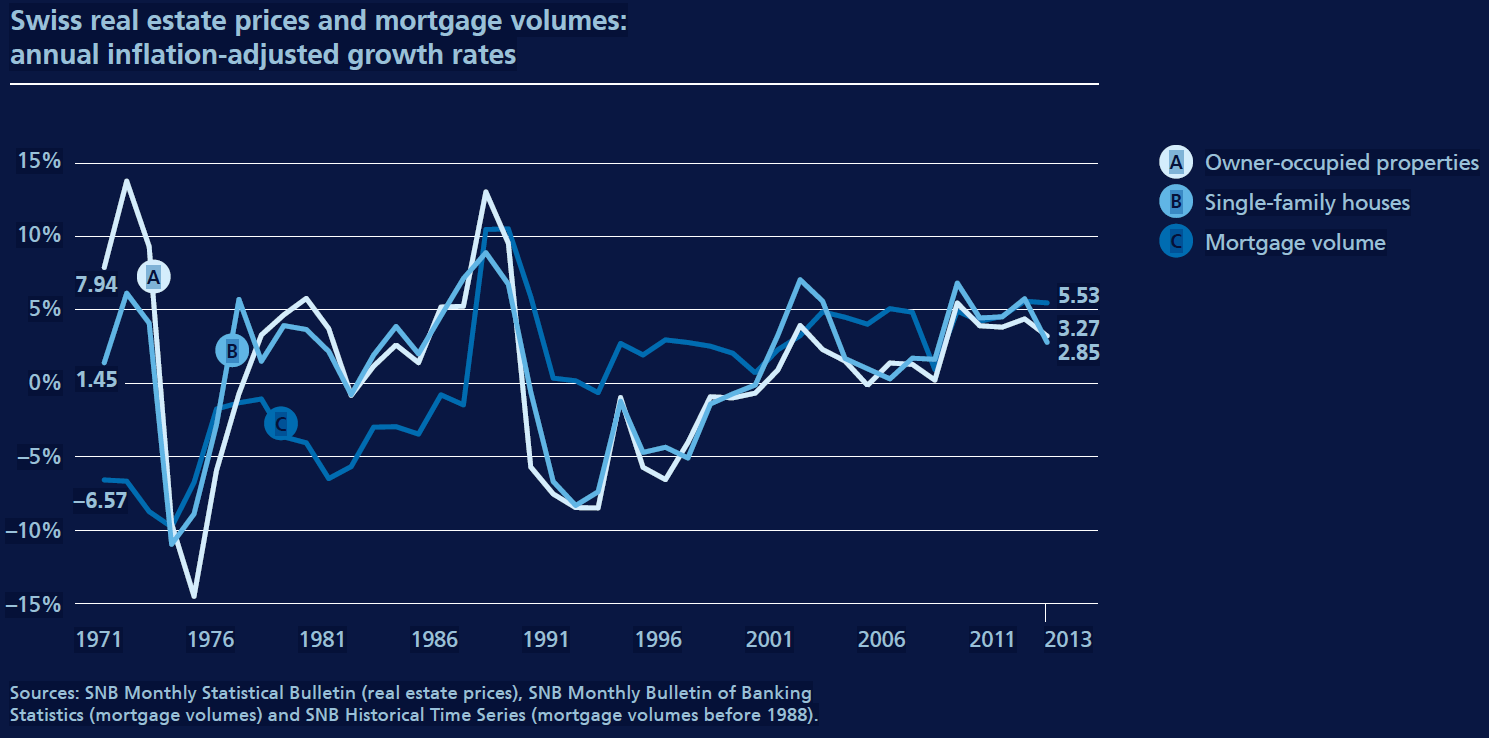

Il mercato immobiliare rimane teso nel 2013

Nonostante le misure di autoregolamentazione e il buffer di capitale anticiclico, nel 2013 i prezzi degli immobili e il volume delle ipoteche sono nuovamente aumentati, un po' più lentamente di prima, ma comunque più velocemente del prodotto interno lordo. L'ammortamento troppo lento e in parte la scarsa sostenibilità finanziaria delle ipoteche e degli immobili a reddito comportano rischi.

Nell'estate 2012 l'Associazione svizzera dei banchieri (ASB) ha integrato il proprio regime di autoregolamentazione per la concessione di ipoteche. Chi desidera acquistare un immobile deve ora fornire almeno il 10% del valore del prestito sotto forma di capitale fisso non prelevato dai diritti pensionistici. Inoltre entro 20 anni il rapporto prestito/valore dovrà essere ridotto a due terzi. L'obiettivo è quello di evitare che gli erogatori di mutui ipotecari subiscano perdite in caso di un calo moderato dei prezzi immobiliari e che gli acquirenti intacchino eccessivamente i loro diritti pensionistici. La SFMA ha approvato i nuovi requisiti minimi dell'ASB per il finanziamento ipotecario come standard minimo di vigilanza.

Inoltre, nel febbraio 2013 il Consiglio federale ha introdotto il buffer di capitale anticiclico. Dal 1° settembre 2013 le banche sono tenute a detenere un capitale di base aggiuntivo pari all'1% delle loro ipoteche ponderate per il rischio sugli immobili residenziali svizzeri.

Modoso rallentamento a livello elevato

Sotto l'influenza dell'autoregolamentazione misure, il buffer di capitale anticiclico e un leggero aumento dei tassi d’interesse generali a lungo termine, a metà anno la crescita dei volumi ipotecari è scesa marginalmente al di sotto del 5%. Tuttavia, questo valore è ancora significativamente superiore alla crescita del prodotto interno lordo (PIL).

I rischi si accumulano a causa del lento ammortamento

Nell'attuale contesto di bassi tassi di interesse, il pagamento degli interessi e l'ammortamento sono in gran parte accessibili. Tuttavia, una normalizzazione dei tassi di interesse può portare rapidamente a pressioni sulla sostenibilità finanziaria e a default sui prestiti. Se non vengono adottate contromisure adeguate, più tardiva è la correzione al rialzo dei tassi di interesse, maggiori saranno i rischi accumulati.

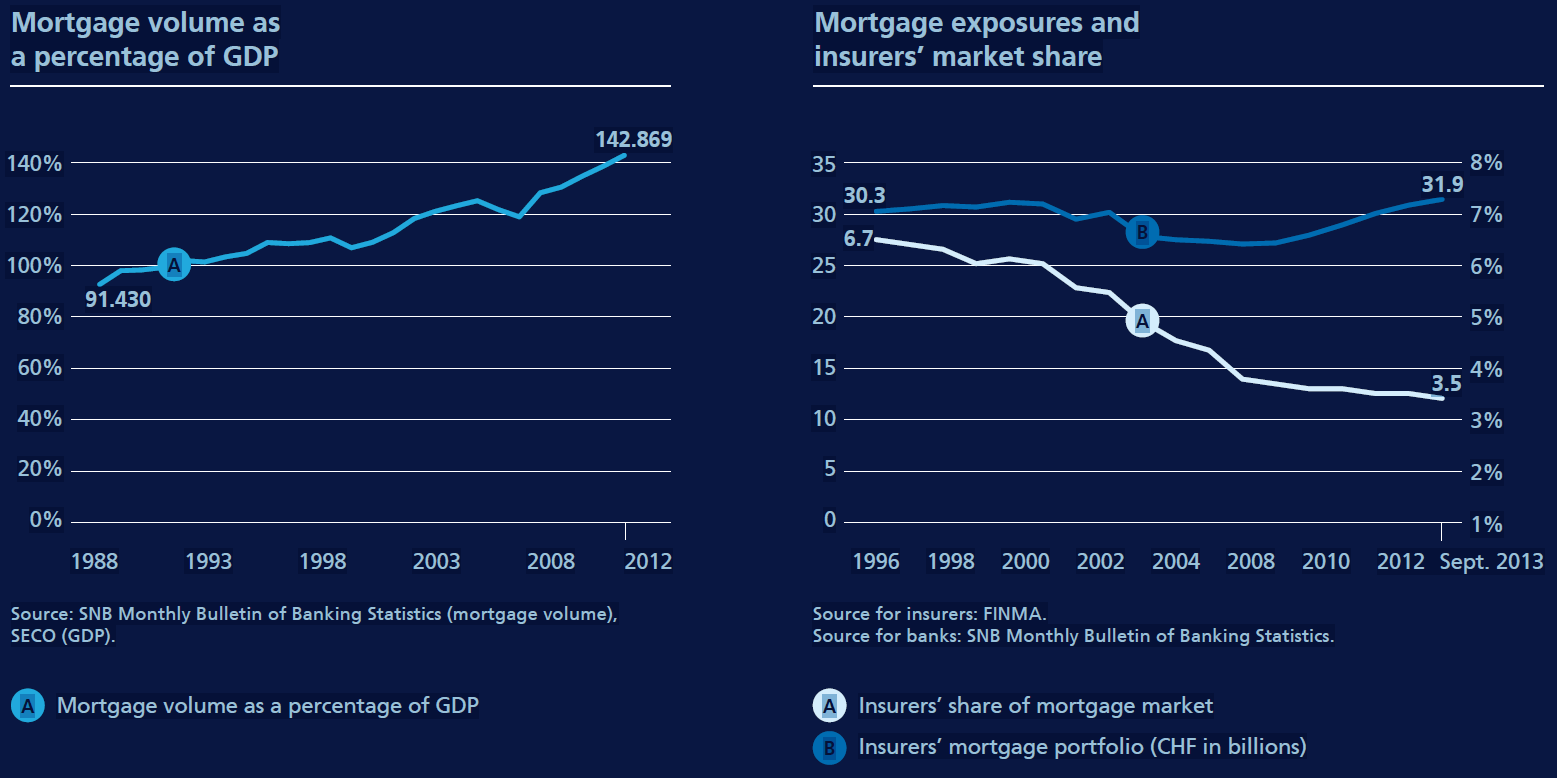

Un ulteriore fattore aggravante è che a causa degli incentivi fiscali, nonostante i bassi tassi di interesse, le ipoteche vengono ammortizzate solo lentamente. Con il 140% del PIL, il debito ipotecario in Svizzera ha ormai raggiunto un livello molto elevato rispetto agli standard internazionali. A questo valore elevato si contrappongono attivi spesso illiquidi e quindi disponibili solo in misura limitata per ripagare a breve termine i debiti ipotecari. Un ammortamento più sistematico è quindi un obiettivo auspicabile.

Pericoli di un elevato tasso di sfitti

Ci sono anche rischi particolari legati agli immobili di investimento, dati i rendimenti iniziali lordi storicamente bassi. La sostenibilità finanziaria potrebbe essere rapidamente messa a repentaglio non solo se i tassi di interesse aumentassero, ma anche se ci fossero tassi elevati di posti vacanti.

Maggiori controlli da parte della SFMA

La SFMA ha risposto alla situazione di rischio sempre più acuta effettuando revisioni prudenziali e stress test specificamente focalizzati sul mercato ipotecario. Ciò ha comportato la stimolazione dell'impatto di un rapido aumento dei tassi di interesse sul reddito e sul capitale proprio sulla base dell'ipotesi di un calo dei prezzi immobiliari in coincidenza con un deterioramento del contesto economico.

Le revisioni di vigilanza sono state effettuate presso sei banche. Per avere un quadro preciso del credito ipotecario, la SFMA si è concentrata non solo sul finanziamento delle abitazioni di proprietà, ma anche sugli immobili residenziali a reddito.

Gli assicuratori svizzeri nel mercato immobiliare e ipotecario

La SFMA segue da vicino l'esposizione degli assicuratori svizzeri al mercato immobiliare del paese, effettuando un monitoraggio semestrale dei loro portafogli ipotecari e immobiliari.

Gli assicuratori rappresentano meno del 4% del mercato ipotecario svizzero e i mutui in media rappresentano solo il 6% dei loro investimenti di capitale, molto meno della cifra del 10% del 1996. Il rapporto prestito/valore di queste ipoteche è in media del 52% (lordo, escluse le garanzie), nettamente inferiore al limite fissato dalla SFMA. Oltre il 90% delle ipoteche detenute dagli assicuratori sono di prim'ordine, oltre il 31% prevede garanzie aggiuntive e oltre il 32% sono ammortizzate. A fronte dei bassi tassi di interesse, i clienti richiedono ipoteche a tasso fisso e oltre il 90% delle ipoteche concesse dagli assicuratori rientra in questa categoria, con una durata residua media di quattro-cinque anni.

Nel 2013, le compagnie di assicurazione detenevano direttamente nei loro portafogli immobili del valore di 50,5 miliardi di franchi, costituiti principalmente da immobili di investimento. Questa cifra è cresciuta negli ultimi anni. In termini relativi, tuttavia, negli ultimi cinque anni la quota degli immobili posseduti direttamente sul totale degli investimenti di capitale degli assicuratori è leggermente diminuita e si attesta attualmente in media all’11,2% per gli assicuratori sulla vita e al 6% per gli assicuratori contro i danni. Quando effettuano investimenti diretti nel mercato immobiliare, gli assicuratori sono tenuti a rispettare le regole SFMA sui tipi di immobili e sulle valutazioni.

Tendenze nel mercato immobiliare e ipotecario svizzero

(Dal rapporto annuale 2013)

Grafici e informazioni visive