Der Immobilienmarkt bleibt 2013 angespannt

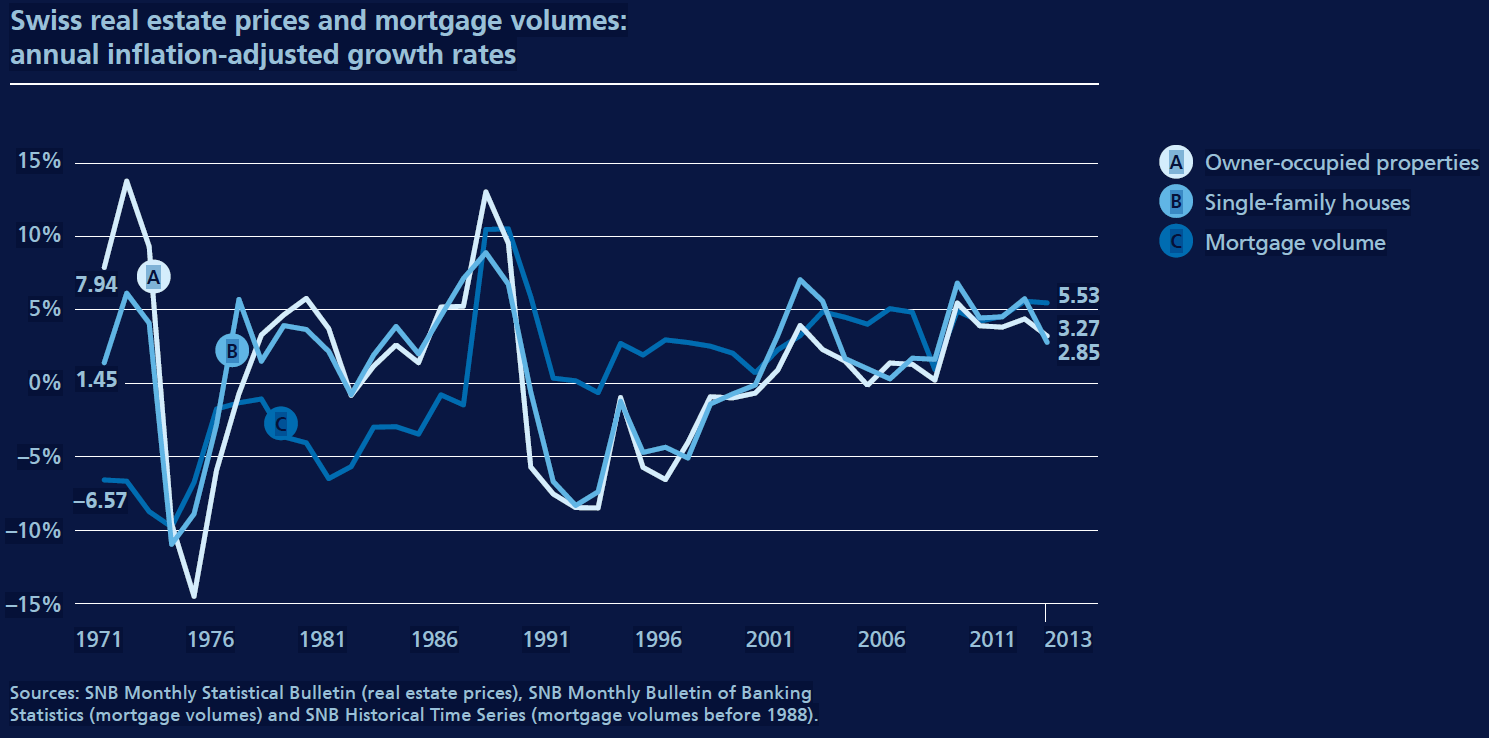

Trotz Selbstregulierungsmaßnahmen und antizyklischem Kapitalpuffer sind die Immobilienpreise und Hypothekenvolumina im Jahr 2013 erneut gestiegen – etwas langsamer als zuvor, aber immer noch schneller als das Bruttoinlandsprodukt. Risiken ergeben sich aus einer zu langsamen Amortisation und teilweise einer schlechten finanziellen Tragfähigkeit von Hypotheken und Renditeliegenschaften.

Im Sommer 2012 hat die Schweizerische Bankiervereinigung (SBVg) ihr Selbstregulierungsregime für die Vergabe von Hypotheken ergänzt. Wer eine Immobilie kaufen möchte, muss nun mindestens 10 % des Beleihungswertes in Form von hartem Eigenkapital bereitstellen, das nicht aus Rentenansprüchen stammt. Darüber hinaus soll die Beleihungsquote innerhalb von 20 Jahren auf zwei Drittel gesenkt werden. Ziel ist es, zu verhindern, dass Hypothekengeber im Falle eines moderaten Rückgangs der Immobilienpreise Verluste erleiden und Käufer übermäßige Einbußen bei ihren Rentenansprüchen hinnehmen müssen. Die SFMA genehmigte die neuen Mindestanforderungen der SBVg für Hypothekenfinanzierungen als aufsichtsrechtlichen Mindeststandard.

Darüber hinaus führte der Bundesrat im Februar 2013 den antizyklischen Kapitalpuffer ein. Ab dem 1. September 2013 sind Banken verpflichtet, zusätzliches Kernkapital im Umfang von 1% ihrer risikogewichteten Hypotheken auf Schweizer Wohnliegenschaften zu halten.

Leichte Abschwächung auf hohem Niveau

Unter dem Einfluss der Aufgrund der Selbstregulierungsmaßnahmen, des antizyklischen Kapitalpuffers und eines leichten Anstiegs der allgemeinen Langfristzinsen ging das Wachstum der Hypothekenvolumina bis zur Jahresmitte geringfügig auf unter 5 % zurück. Allerdings liegt dieser immer noch deutlich über dem Wachstum des Bruttoinlandsprodukts (BIP).

Risiken häufen sich durch langsame Amortisation

Im aktuellen Niedrigzinsumfeld sind Zinszahlungen und Amortisation weitgehend bezahlbar. Allerdings kann eine Normalisierung der Zinssätze schnell zu finanziellen Nachhaltigkeitsengpässen und Kreditausfällen führen. Ohne entsprechende Gegenmaßnahmen werden die akkumulierten Risiken umso größer, je später die Zinserhöhung erfolgt.

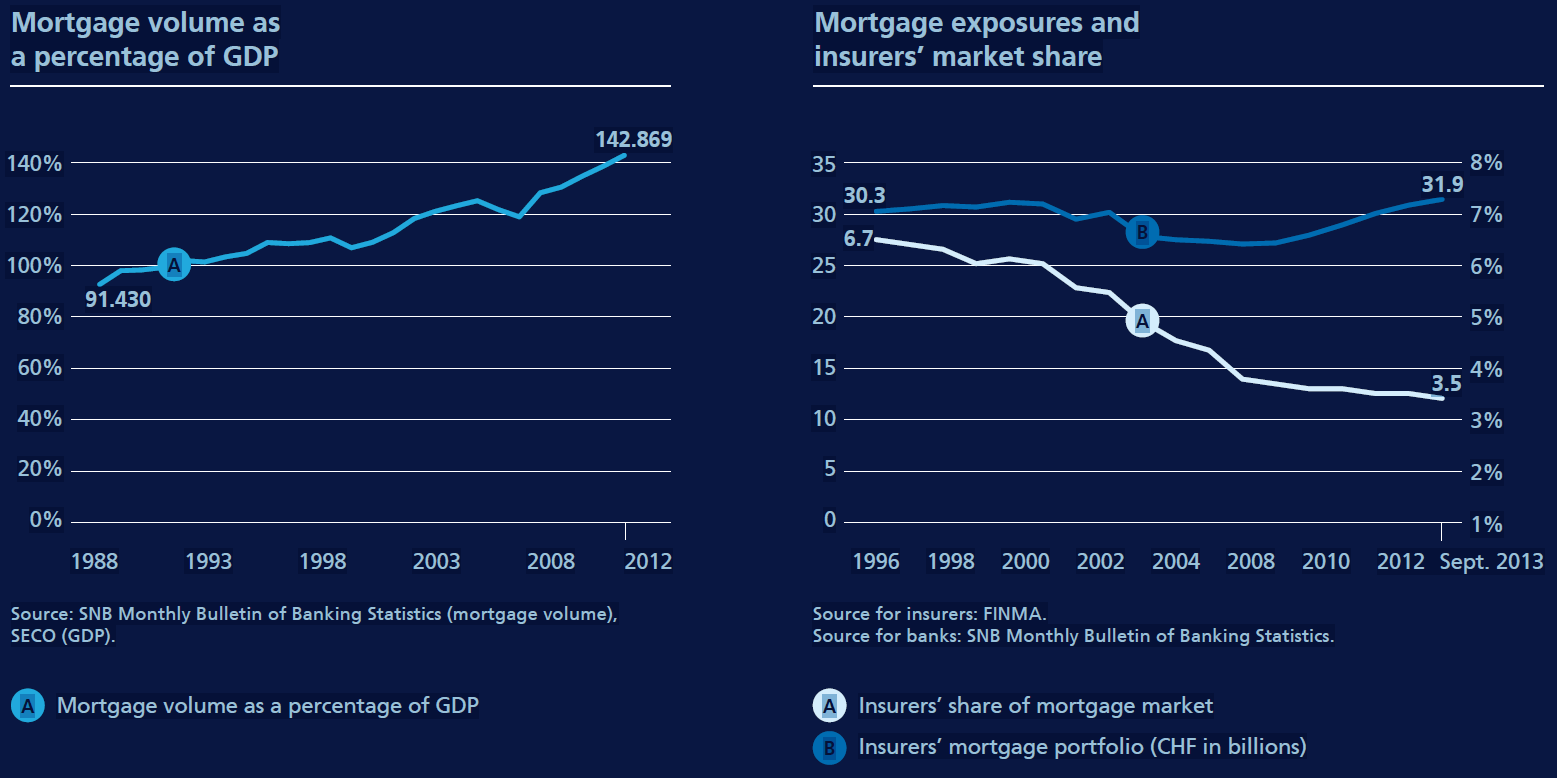

Erschwerend kommt hinzu, dass Hypotheken aufgrund steuerlicher Anreize trotz niedriger Zinsen nur langsam amortisiert werden. Mit 140 % des BIP hat die Hypothekarverschuldung in der Schweiz mittlerweile im internationalen Vergleich ein sehr hohes Niveau erreicht. Dieser hohen Zahl stehen Vermögenswerte gegenüber, die häufig illiquide sind und daher nur begrenzt zur kurzfristigen Tilgung von Hypothekenschulden zur Verfügung stehen. Eine systematischere Amortisierung ist daher ein wünschenswertes Ziel.

Gefahren einer hohen Leerstandsquote

Angesichts der historisch niedrigen Bruttoanfangsrenditen sind auch bei Anlageimmobilien besondere Risiken gegeben. Nicht nur bei steigenden Zinsen, sondern auch bei hohen Leerständen könnte die finanzielle Nachhaltigkeit schnell gefährdet sein.

Verstärkte Kontrollen durch die SFMA

Die SFMA reagierte auf die sich verschärfende Risikolage mit speziell auf den Hypothekenmarkt ausgerichteten Aufsichtsprüfungen und Stresstests. Dabei ging es darum, die Auswirkungen eines raschen Zinsanstiegs auf Erträge und Eigenkapital zu stimulieren, basierend auf der Annahme, dass ein Rückgang der Immobilienpreise mit einer Verschlechterung des wirtschaftlichen Umfelds einhergeht.

Bei sechs Banken wurden Aufsichtsprüfungen durchgeführt. Um ein genaues Bild der Hypothekenfinanzierung zu erhalten, konzentrierte sich die SFMA nicht nur auf die Finanzierung von selbstgenutzten Immobilien, sondern auch auf Wohnrenditeliegenschaften.

Schweizer Versicherer im Immobilien- und Hypothekenmarkt

SFMA verfolgt genau das Engagement der Schweizer Versicherer auf dem Immobilienmarkt des Landes und führt halbjährlich eine Überwachung ihrer Hypotheken- und Immobilienportfolios durch.

Versicherer machen weniger als 4 % des Schweizer Hypothekenmarktes aus, und Hypotheken machen im Durchschnitt nur 6 % ihrer Kapitalinvestitionen aus – weit weniger als der Wert von 10 % im Jahr 1996. Die Beleihungsquote dieser Hypotheken beträgt durchschnittlich 52 % (brutto, ohne Sicherheiten) und liegt damit deutlich unter der von der SFMA festgelegten Grenze. Über 90 % der von Versicherern gehaltenen Hypotheken sind erstrangig, mehr als 31 % beinhalten zusätzliche Sicherheiten und über 32 % sind amortisiert. Angesichts des tiefen Zinsniveaus fordern Kunden Festhypotheken, und mehr als 90 % der von Versicherern vergebenen Hypotheken fallen in diese Kategorie, mit einer durchschnittlichen Restlaufzeit von vier bis fünf Jahren.

Im Jahr 2013 hielten Versicherungsunternehmen Immobilien im Wert von CHF 50,5 Milliarden direkt in ihren Portfolios, größtenteils bestehend aus Anlageliegenschaften. Diese Zahl ist in den letzten Jahren gestiegen. Relativ gesehen ist der Anteil der direkt gehaltenen Immobilien an den gesamten Kapitalanlagen der Versicherer in den letzten fünf Jahren jedoch leicht gesunken und liegt nun bei durchschnittlich 11,2 % bei den Lebensversicherern und 6 % bei den Sachversicherern. Bei Direktinvestitionen auf dem Immobilienmarkt sind Versicherer verpflichtet, die SFMA-Regeln zu Immobilienarten und -bewertungen einzuhalten.

Trends auf dem Schweizer Immobilien- und Hypothekenmarkt

(Aus dem Geschäftsbericht 2013)

Diagramme und visuelle Informationen