Dossier sul mercato dei mutui

Il volume delle ipoteche in Svizzera è significativo ed è aumentato notevolmente nel corso degli anni. Ciò aumenta il rischio di un surriscaldamento del mercato immobiliare. La SFMA lavora per garantire che i prestiti ipotecari siano sostenibili e che la solvibilità delle banche non sia messa a rischio. Questa pagina fornisce informazioni essenziali sull'argomento.

I rischi legati agli immobili e alle ipoteche restano elevati (2024)

I rischi legati agli immobili e alle ipoteche sono di grande importanza per la piazza finanziaria svizzera. Di conseguenza, la SFMA ha posto particolare attenzione alla vigilanza sui rischi di default del credito e sui rischi derivanti dalle valutazioni.

Rischi associati al settore immobiliare e ai mutui (2024)

La SFMA monitora attentamente il rischio di credito ipotecario. Dalla pubblicazione dell'ultimo Risk Monitor il mercato immobiliare svizzero ha registrato un rallentamento. Nel segmento residenziale il tasso di aumento dei prezzi è rallentato, nel segmento degli investimenti i prezzi sono rimasti stagnanti.

Grandi rischi sul mercato immobiliare e ipotecario nel 2023

Il settore ipotecario è di vitale importanza per la piazza finanziaria svizzera. Nel 2023 la SFMA ha quindi continuato a monitorare da vicino il mercato immobiliare e degli investimenti, adottando misure correttive nei casi in cui ha individuato sviluppi indesiderati nel settore dei prestiti.

Rischi climatici: analisi dei rischi di transizione inerenti ai portafogli ipotecari nel 2023

Durante il 2023, la SFMA ha affrontato la questione dei rischi climatici nel corso dei suoi scambi di vigilanza con le istituzioni più grandi e ha comunicato le sue aspettative riguardo alla gestione dei rischi legati alla natura. Nel settore bancario, ha analizzato anche i prodotti ipotecari facendo riferimento alla sostenibilità.

Rischio di credito: ipoteche 2023

La SFMA ha intensificato la sua attenzione sul rischio di credito ipotecario a causa dell'aumento dei tassi di interesse. Finora il cambiamento del contesto dei tassi d'interesse ha avuto solo un impatto piuttosto modesto sui prezzi delle proprietà abitative e si è riflesso in una crescita dei prezzi più debole e in un calo del numero di transazioni.

Rischi significativi sul mercato immobiliare e ipotecario nel 2022

A seguito dell'inasprimento della politica monetaria, anche i tassi d'interesse sui mutui ipotecari sono aumentati notevolmente nel corso dell'anno. Indisturbato da ciò, l'andamento dei prezzi sul mercato immobiliare, in aumento dal 2020, è continuato anche nel 2022.

Rischio di credito: ipoteche 2022

Il rischio di credito legato ai mutui ipotecari è aumentato negli ultimi anni, poiché da un lato sono aumentati i rischi di sostenibilità per le nuove ipoteche concesse e dall'altro i fondamentali puntano verso un surriscaldamento del mercato immobiliare.

Tendenze in mercato immobiliare nel 2021

I notevoli rischi sul mercato ipotecario e immobiliare sono stati ulteriormente accentuati a causa degli aumenti dei prezzi nel corso del 2021. La forte domanda registrata sul mercato locatario – anche durante la pandemia di coronavirus – ha almeno contribuito a scongiurare ulteriori aumenti dei rischi per il sottomercato degli immobili residenziali a reddito.

Correzione del mercato immobiliare e ipotecario 2021

Il mercato immobiliare si è dimostrato resiliente nel di fronte alla pandemia di coronavirus, anche grazie ai pacchetti di sostegno del governo e agli interventi di politica monetaria. In effetti, i volumi dei mutui sono effettivamente aumentati ulteriormente.

Tendenze del mercato immobiliare 2020

I rischi accumulatisi nel mercato immobiliare in seguito agli sviluppi degli ultimi anni sono stati amplificati dagli effetti della crisi del coronavirus. I mercati degli occupanti e degli investitori hanno continuato a divergere, soprattutto nel settore dei finanziamenti per gli immobili residenziali a reddito.

Correzione sul mercato immobiliare e ipotecario 2020

I tassi di sfitto degli immobili residenziali a reddito, ulteriormente aumentati a causa della pandemia del coronavirus, aumentano il livello di rischio sul mercato immobiliare e ipotecario svizzero. Il mancato guadagno derivante dalla locazione di immobili commerciali e adibiti ad uffici e la debole domanda di superfici ad uso ufficio e commercio spingono al ribasso i prezzi nel segmento degli immobili commerciali. Inoltre, quest'anno la crescita dei mutui ipotecari è stata più robusta del previsto

Mercato ipotecario nella vigilanza 2019

La SFMA ha ripetutamente sottolineato la crescita dei rischi del mercato ipotecario negli ultimi anni. L’anno in esame non è stato diverso, poiché la SFMA ha attirato l’attenzione sulla continua crescita di questi rischi, ad esempio in occasione della conferenza stampa annuale del 4 aprile 2019, in cui sono stati resi noti i risultati dello stress test ipotecario esteso del 2018 che ha coinvolto 18 banche, e nel suo Risk Monitor di dicembre. Quest'ultimo rapporto ha evidenziato gli immobili a reddito che meritano un'attenzione più attenta in quanto sono particolarmente esposti, anche a causa dei livelli di sfitti senza precedenti.

Rischi di correzione sul mercato immobiliare e ipotecario nel 2019

Il forte aumento dei tassi di sfitto per gli immobili a reddito, combinato con il boom continuo dell'attività edilizia, aggrava i rischi sul mercato immobiliare e ipotecario svizzero. Le crisi precedenti hanno dimostrato che gli istituti finanziari che espandono la propria attività nella fase finale del ciclo economico sono particolarmente esposti ai rischi di una successiva recessione economica.

Misure del mercato ipotecario 2018

La forte crescita delle superfici sfitte negli immobili residenziali a reddito e il persistente elevato livello di costruzione hanno aumentato i rischi sul mercato immobiliare svizzero. Le crisi precedenti hanno dimostrato che gli istituti che assumono rischi in una fase avanzata del ciclo sono i più esposti a una recessione economica.

Squilibri negli investimenti immobiliari nel 2017

I tassi di interesse persistentemente bassi significano anche che gli investitori devono ancora far fronte a una scarsità di opportunità di rendimento apparentemente a basso rischio e di conseguenza gli investimenti nel settore immobiliare rimangono interessanti.

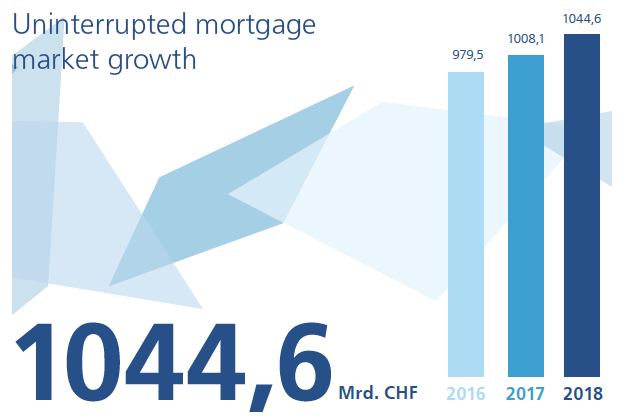

Il mercato ipotecario è leggermente più calmo. 2016

La dinamica del mercato ipotecario svizzero si è leggermente attenuata nel 2016, soprattutto per quanto riguarda le proprietà abitative di proprietà.

Rischi di tasso di interesse e crescita delle ipoteche nel 2014

In un contesto di tassi bassi, il monitoraggio e la gestione dei rischi di tasso di interesse rimangono estremamente importanti.

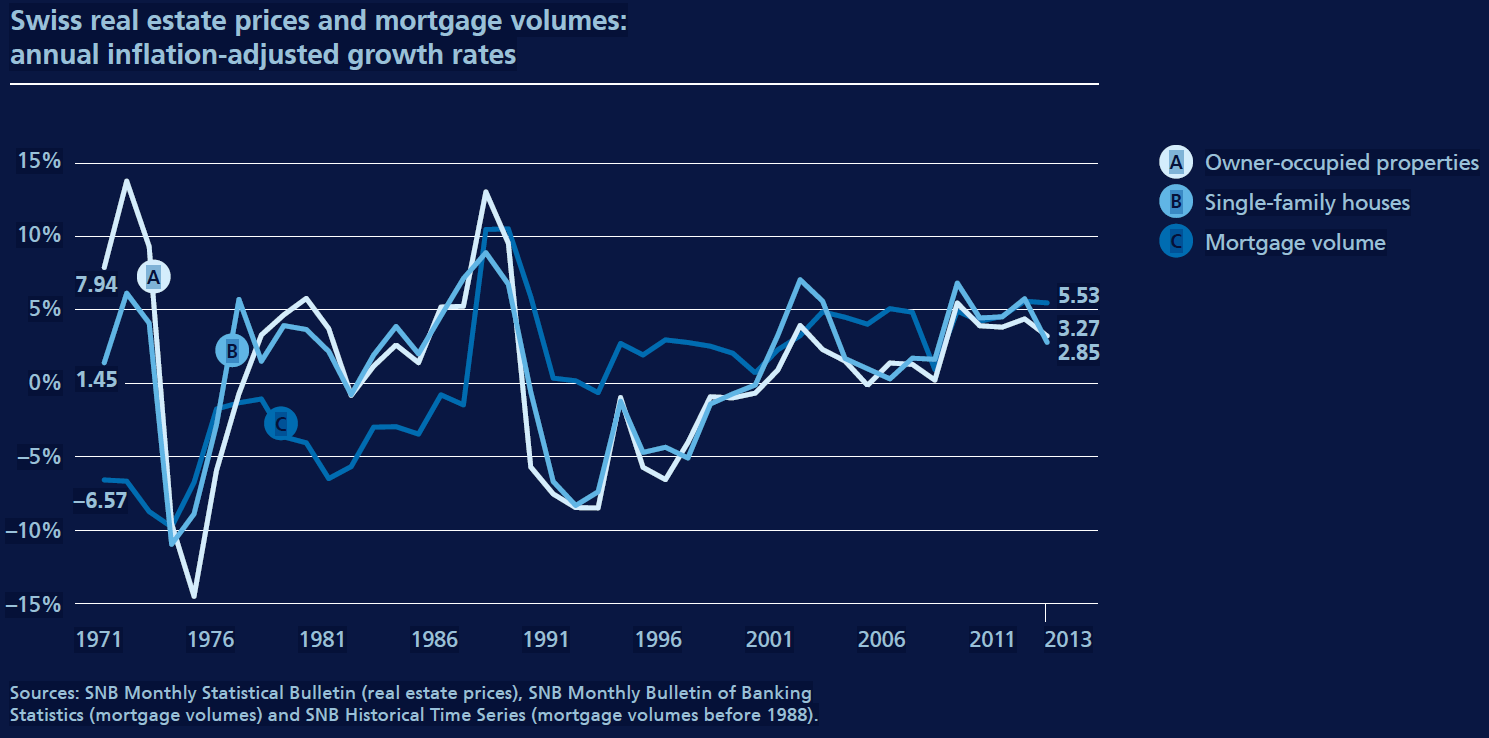

La crescita dei prezzi immobiliari rallenta leggermente dopo il pacchetto di misure del 2014

La crescita dei prezzi ha rallentato leggermente in seguito all’aumento del buffer anticiclico e alle regole un po’ più severe sull’ammortamento e sui parametri centrali di autoregolamentazione. Tuttavia persistono gli squilibri e i fattori che li determinano.

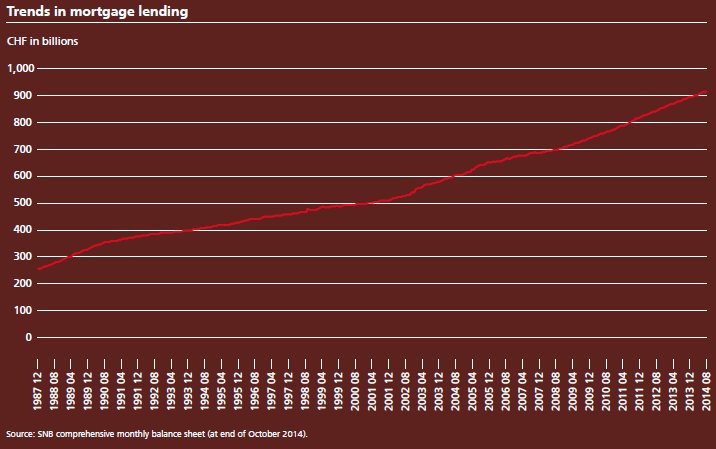

Il mercato immobiliare resta teso nel 2013

Nonostante le misure di autoregolamentazione e il buffer di capitale anticiclico, nel 2013 i prezzi degli immobili e il volume dei mutui sono aumentati ancora una volta, un po' più lentamente di prima, ma comunque più velocemente del prodotto interno lordo. L'ammortamento troppo lento e, in alcuni casi, la scarsa sostenibilità finanziaria di ipoteche e investimenti immobiliari pongono dei rischi.

Documenti aggiuntivi

Le informazioni correlate a questo argomento sono riportate nella sezione seguente.

Grafici e informazioni visive