Rischio di credito: mutui 2022

Negli ultimi anni il rischio di credito legato ai mutui ipotecari è diventato sempre più importante, poiché da un lato sono aumentati i rischi di sostenibilità per le nuove ipoteche concesse e dall'altro i fondamentali indicano un surriscaldamento del mercato immobiliare. La forte crescita dei prezzi delle abitazioni di proprietà ha subito un lieve rallentamento nel contesto macroeconomico recentemente modificato. Anche recentemente i prezzi degli investimenti immobiliari sono aumentati ulteriormente. La frenata della domanda dovuta ai tassi ipotecari più elevati, che rendono i finanziamenti più costosi, è più che controbilanciata dal rafforzamento della domanda. In un contesto di tassi d'interesse modificati aumenta la probabilità di inadempienza, il che può portare a perdite significative per gli assoggettati.

Gli istituti assoggettati corrono un duplice rischio di credito quando concedono un'ipoteca: in primo luogo, esiste il rischio che il cliente non sia in grado di far fronte agli obblighi di interessi e di rimborso, con conseguente inadempienza del credito per l'istituto di credito. In secondo luogo, esiste il rischio che il valore della proprietà utilizzata come garanzia diminuisca al momento del default, comportando quindi perdite. Migliore è l’accessibilità, minore è il rischio di default. Il rischio di ingenti perdite in caso di default aumenta se i prezzi immobiliari crollano durante una crisi. Questo rischio può essere ridotto al minimo se il rapporto prestito/valore non è eccessivamente elevato e i mutuatari sono tenuti a fornire fondi propri sufficienti. Le linee guida per il rapporto prestito/valore sono fornite nell’autoregolamentazione del settore bancario. Dal 1° gennaio 2020 le relative norme per il finanziamento degli investimenti immobiliari sono state inasprite. Per quanto riguarda l'accessibilità economica non esistono regole quantitative vincolanti.

Negli ultimi quattro anni sono aumentati i rischi di accessibilità per le nuove ipoteche concesse per il finanziamento sia di abitazioni di proprietà che di immobili residenziali a reddito. Ciò è dovuto, da un lato, al fatto che in entrambi i segmenti sono stati accettati calcoli di sostenibilità meno rigorosi. La SFMA ha osservato, ad esempio, nell’ambito dei controlli prudenziali in loco o delle indagini presso le imprese vigilate, che in alcuni casi vengono applicati criteri di concessione di credito più flessibili. D'altro canto, la quota delle ipoteche a tasso variabile è aumentata notevolmente a causa del forte aumento dei tassi d'interesse a lungo termine. Ciò, a sua volta, aumenta i rischi di accessibilità.

I valori dei prestiti sono rimasti stabili per i nuovi accordi di finanziamento per le abitazioni occupate dai proprietari negli ultimi anni. A causa dell'inasprimento delle direttive di autoregolamentazione è diminuita la quota degli immobili residenziali a reddito con un elevato valore di garanzia.

Nel complesso il volume dei mutui ipotecari ha continuato ad aumentare, ma un po' più lentamente rispetto all'anno precedente. A causa della ripresa economica dopo la pandemia, per la prima volta dal 2008/09 il rapporto tra mutui ipotecari e prodotto interno lordo non è aumentato ulteriormente. Dal terzo trimestre del 2021 si è verificato un calo costante della percentuale di accordi di finanziamento per gli immobili buy-to-let, presumibilmente perché da allora i tassi di interesse ipotecari sono aumentati in modo significativo, in particolare per le durate più lunghe.

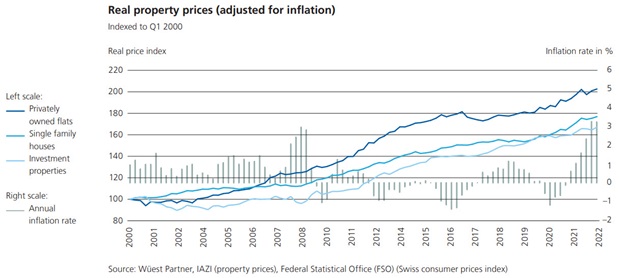

Nel segmento delle abitazioni di proprietà la dinamica di crescita ha recentemente rallentato leggermente. Il forte aumento dei costi di finanziamento dovrebbe frenare la domanda di mutui ipotecari. Tuttavia, a causa della scarsa offerta di immobili disponibili per l'acquisto, esiste ancora un notevole eccesso di domanda, per cui anche i prezzi adeguati all'inflazione hanno continuato a salire (vedi figura “Prezzi degli immobili”). Questo è un segnale di surriscaldamento

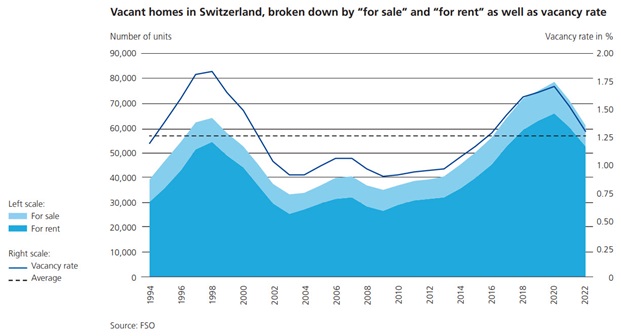

Anche i prezzi nel mercato immobiliare buy-to-let sono tornati a salire in modo significativo seguendo una tendenza laterale dall'inizio del 2021 fino alla metà del 2022, che è confermato anche dai prezzi adeguati all'inflazione (vedi figura "Prezzi degli immobili", in alto a sinistra). Poiché l’elevata immigrazione fa aumentare la domanda di affitti e l’offerta diminuisce, i canoni locativi quotati sono nuovamente aumentati. Allo stesso tempo anche le superfici sfitte sono nuovamente scese (vedi figura «Case sfitte in Svizzera», in basso a sinistra). Il conseguente aumento dei rendimenti derivanti dai redditi da locazione stimola la domanda di immobili residenziali a reddito da parte degli investitori nonostante l'aumento dei tassi ipotecari. Per la prima volta dopo anni i mercati degli utenti e degli investitori si stanno sviluppando di nuovo parallelamente e l'aumento dei prezzi può essere giustificato dalla domanda. Tuttavia, la fine dell’era dei tassi di interesse negativi apre nuove alternative di investimento. L'impennata dei prezzi dei materiali da costruzione dovrebbe avere un effetto frenante anche sui progetti di sviluppo e quindi sull'offerta.

Le conseguenze di una crisi immobiliare sarebbero gravi per la piazza finanziaria svizzera. Se gli immobili venissero svalutati, i prestiti sarebbero coperti in misura molto inferiore rispetto a quanto ipotizzato al momento della concessione. Ciò comporterebbe perdite per gli istituti di credito. Gli stress test della SFMA mostrano che una crisi immobiliare con forti correzioni dei prezzi potrebbe portare a perdite nell'ordine di miliardi a due cifre. In caso di grave crisi immobiliare, alcune banche avrebbero troppo poco capitale in grado di assorbire le perdite affinché il portafoglio ipotecario possa sopportare le perdite corrispondenti. Considerato l'elevato volume complessivo dei crediti ipotecari, il capitale detenuto dalle banche riveste una grande importanza. Su richiesta della Banca nazionale svizzera e previa consultazione della SFMA, a fine settembre 2022 è stato riattivato il buffer di capitale anticiclico. Ciò aumenta il buffer di capitale delle banche finanziatrici.

(Dal monitoraggio dei rischi 2022)

Documenti

Grafici e informazioni visive