La crescita dei prezzi immobiliari rallenta leggermente dopo il pacchetto di misure del 2014

La crescita dei prezzi è leggermente rallentata in seguito all'aumento del buffer anticiclico e alle norme un po' più severe sull'ammortamento e ai parametri centrali di autoregolamentazione. Tuttavia, gli squilibri e i fattori che li determinano persistono.

Nel suo rapporto annuale 2013, la SFMA ha sottolineato l'accumulo di rischi derivanti dall'ammortamento particolarmente lento delle ipoteche svizzere. Con gli incentivi fiscali ancora in vigore, il problema rimane: molti mutuatari utilizzano ancora troppo poco i fondi disponibili per ripagare i mutui. Ciò potrebbe portare a problemi di accessibilità economica e persino a default, ad esempio se i tassi di interesse aumentano. Un adeguamento del regime di autoregolamentazione nel luglio 2014 ha cercato di affrontare meglio questi rischi: le ipoteche di seconda tranche, cioè la parte del mutuo con un rapporto prestito/valore superiore a due terzi del valore dell'immobile, ora devono essere ammortizzate in 15 anni anziché in 20. Inoltre, l'ammortamento deve essere almeno lineare: non può essere lasciato fino alla fine dei 15 anni.

Definizioni più rigorose in autoregolamentazione del mercato ipotecario

Anche alcune definizioni chiave nel regime di autoregolamentazione del mercato ipotecario sono state rese più rigorose. L'utilizzo di prestiti fruttiferi come acconto da parte dei mutuatari è ora esplicitamente vietato. I secondi redditi possono essere presi in considerazione nella valutazione della sostenibilità finanziaria solo se sono soggetti a responsabilità solidale. Per calcolare il rapporto di finanziamento viene utilizzato il valore inferiore tra il costo o il valore di mercato dell'immobile, applicando la più conservativa tra una serie di stime.

Regolamentazione adeguata

Altri paesi in cui la crescita dei mutui è forte hanno inasprito in modo specifico le loro normative, in alcuni casi andando anche oltre la Svizzera, dove vi è ancora incertezza sull'effetto preciso delle misure introdotte e sull'influenza di altri fattori come possibili modifiche alle norme sull'immigrazione. Tenendo presente tutto ciò, le misure svizzere mirano quindi a frenare l'ulteriore accumulo di rischi senza avere un impatto troppo brusco sui prezzi immobiliari. Seguendo un approccio graduale, nel 2014 il Consiglio federale ha aumentato il cuscinetto anticiclico dall’1% al 2% degli attivi ponderati per il rischio garantiti da immobili residenziali in Svizzera. La SFMA ha sostenuto questa mossa.

Rallentamento dell'aumento dei prezzi immobiliari

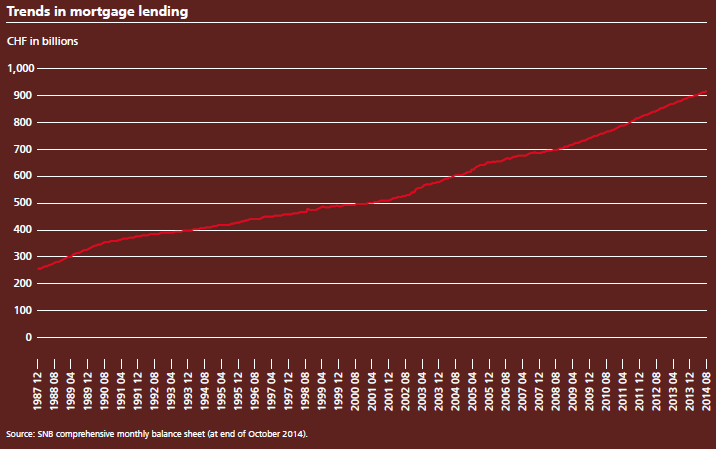

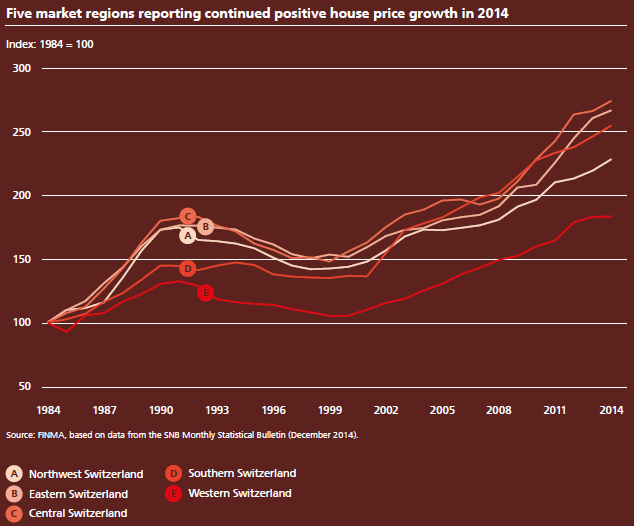

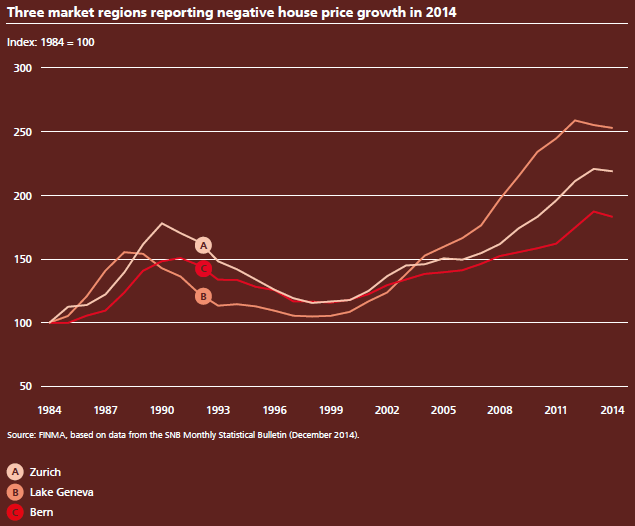

Il modesto rallentamento dell'aumento dei prezzi immobiliari iniziato nel 2013 è continuato nel 2014, ma si è diffuso in media in tutto il Paese. I prezzi degli immobili sono ancora più alti di quelli al consumo e superano la crescita dell’economia nel suo insieme. Tuttavia la tendenza è stata più marcata nelle regioni che in alcuni casi avevano registrato tassi di crescita superiori alla media negli anni precedenti. Finora la crescita dei mutui si è attenuata meno dell'aumento dei prezzi, e si attesta ancora in media intorno al 4% annuo a livello nazionale.

I fattori trainanti del boom sono ancora in atto

Solo il tempo dirà quanto sia sostenibile questo evidente rallentamento nell'aumento dei prezzi immobiliari. In passato, i temporanei ribassi dei prezzi immobiliari sono sempre stati seguiti, qualche trimestre dopo, da nuove accelerazioni. Inoltre, i fattori chiave del boom continuano a far sentire la loro presenza. In particolare, è probabile che il contesto di bassi tassi di interesse rimanga in vigore nell'Eurozona – e di conseguenza probabilmente anche in Svizzera – per qualche tempo a venire.

I rischi persistono

L'attuale rallentamento della crescita non ha eliminato i livelli dei prezzi storicamente elevati mostrati nei grafici a pagina 49 o il livello del debito ipotecario riportato nel Rapporto annuale 2013. Ciò vale soprattutto per gli immobili a reddito, che sono più sensibili agli sviluppi economici e dove gli interessi e l'ammortamento devono essere pagati con i redditi da locazione correnti. Se le superfici sfitte in un segmento o in una regione aumentano, ad esempio a causa di una minore immigrazione o di cambiamenti strutturali, la sostenibilità finanziaria dell'ipoteca può essere messa a repentaglio.

Margine di manovra della SFMA

Il rallentamento suggerisce che le misure adottate nel 2014 cominciano a prendere piede. Dato che i rischi permangono, nel 2015 la SFMA continuerà a svolgere stress test sui mutui e controlli prudenziali in loco delle singole banche per monitorare caso per caso come viene attuata l'autoregolamentazione. I risultati determineranno se saranno necessarie ulteriori misure. Tuttavia è ancora troppo presto per dare il via libera al mercato immobiliare e ipotecario svizzero. La SFMA ha inoltre effettuato due volte all'anno analisi approfondite del potenziale di perdita dei grandi gruppi bancari per simulare l'impatto di uno scenario di stress sui coefficienti patrimoniali. A questi si sono aggiunti nel 2014 gli stress test della Banca Centrale Europea, dai quali è emerso che l'analisi della SFMA si basa su ipotesi più rigorose e che le grandi banche svizzere avrebbero superato il test UE.

In sintesi: mercato ipotecario e immobiliare

I prezzi degli immobili hanno rallentato nel 2014 nelle regioni e nei segmenti di mercato che negli anni precedenti avevano registrato tassi di crescita particolarmente elevati. Ciò però non si è riflesso nel volume delle ipoteche. In passato, tali rallentamenti nell’aumento dei prezzi sono stati spesso di breve durata, soprattutto quando persistevano fattori come l’attuale contesto di bassi tassi di interesse. Gli squilibri accumulati a causa dei prezzi storicamente elevati rimangono in vigore.

(Dalla relazione annuale 2014)

Grafici e informazioni visive