Dossier zum Hypothekenmarkt

Das Volumen der Hypotheken in der Schweiz ist beträchtlich und hat im Laufe der Jahre erheblich zugenommen. Dadurch steigt die Gefahr einer Überhitzung des Immobilienmarktes. Die SFMA setzt sich dafür ein, dass die Hypothekarkreditvergabe nachhaltig ist und die Zahlungsfähigkeit der Banken nicht gefährdet wird. Auf dieser Seite finden Sie wichtige Informationen zu diesem Thema.

Die mit Immobilien und Hypotheken verbundenen Risiken bleiben hoch (2024)

Die mit Immobilien und Hypotheken verbundenen Risiken sind für den Finanzplatz Schweiz von grosser Bedeutung. Infolgedessen legte die SFMA einen großen Aufsichtsschwerpunkt auf Kreditausfallrisiken und Risiken, die sich aus Bewertungen ergeben.

Risiken im Zusammenhang mit Immobilien und Hypotheken (2024)

SFMA überwacht das Hypothekenkreditrisiko genau. Seit der Veröffentlichung des letzten Risikomonitors ist auf dem Schweizer Immobilienmarkt eine Abschwächung zu verzeichnen. Im Wohnsegment verlangsamte sich der Preisanstieg, während im Anlagesegment die Preise stagnierten.

Erhebliche Risiken auf den Immobilien- und Hypothekenmärkten 2023

Der Hypothekensektor ist für den Finanzplatz Schweiz von zentraler Bedeutung. Im Jahr 2023 beobachtete die SFMA daher den Immobilien- und Investmentmarkt weiterhin genau und ergriff Korrekturmaßnahmen, wenn sie Fehlentwicklungen im Kreditgeschäft feststellte.

Klimarisiken: Analyse der Übergangsrisiken in Hypothekenportfolios 2023

Im Jahr 2023 befasste sich die SFMA mit dem Thema Klimarisiken im Rahmen ihres Aufsichtsaustauschs mit größeren Institutionen und kommunizierte ihre Erwartungen hinsichtlich des Managements von Naturschutzrisiken Risiken. Im Bankensektor wurden auch Hypothekenprodukte mit Nachhaltigkeitsaspekten analysiert.

Kreditrisiko: Hypotheken 2023

SFMA hat aufgrund des Zinsanstiegs seinen Fokus verstärkt auf das Hypothekarkreditrisiko gelegt. Das sich ändernde Zinsumfeld hatte bisher nur relativ geringe Auswirkungen auf die Wohnimmobilienpreise und schlug sich in einem schwächeren Preiswachstum und einem Rückgang der Transaktionszahlen nieder.

Erhebliche Risiken am Immobilien- und Hypothekenmarkt 2022

Im Zuge der Straffung der Geldpolitik stiegen auch die Zinsen für Hypothekarkredite im Jahresverlauf deutlich an. Davon unbeeindruckt setzte sich die seit 2020 steigende Preisentwicklung am Immobilienmarkt auch im Jahr 2022 fort.

Kreditrisiko: Hypotheken 2022

Das mit Hypothekendarlehen verbundene Kreditrisiko hat in den letzten Jahren an Bedeutung gewonnen, da einerseits Tragbarkeitsrisiken für neu vergebene Hypotheken gestiegen sind und andererseits die Fundamentaldaten auf eine Überhitzung des Immobilienmarktes hindeuten.

Trends in der Immobilienmarkt 2021

Die erheblichen Risiken auf dem Hypotheken- und Immobilienmarkt haben sich durch die Preissteigerungen im Jahr 2021 weiter verschärft. Die starke Nachfrage auf dem Mietermarkt – auch während der Corona-Pandemie – hat zumindest dazu beigetragen, einen weiteren Anstieg der Risiken im Teilmarkt Wohnrenditeimmobilien abzuwehren.

Korrektur auf dem Immobilien- und Hypothekenmarkt 2021

Der Immobilienmarkt hat sich als widerstandsfähig erwiesen die Corona-Pandemie, nicht zuletzt dank staatlicher Hilfspakete und geldpolitischer Eingriffe. Tatsächlich ist das Hypothekenvolumen weiter gestiegen.

Trends auf dem Immobilienmarkt 2020

Die durch die Entwicklungen der letzten Jahre entstandenen Risiken auf dem Immobilienmarkt haben sich durch die Auswirkungen der Corona-Krise noch verstärkt. Insbesondere im Bereich der Finanzierung von Wohnrenditeliegenschaften entwickelten sich Nutzer- und Investorenmärkte weiterhin auseinander.

Korrektur am Immobilien- und Hypothekenmarkt 2020

Die aufgrund der Corona-Pandemie weiter gestiegenen Leerstände bei Wohnrenditeliegenschaften erhöhen das Risikoniveau am Schweizer Immobilien- und Hypothekenmarkt. Entgangene Erträge aus der Vermietung von Gewerbe- und Büroimmobilien sowie eine nachlassende Nachfrage nach Büro- und Einzelhandelsflächen drücken auf die Preise im Gewerbeimmobiliensegment. Darüber hinaus war das Wachstum der Hypotheken in diesem Jahr robuster als erwartet

Hypothekenmarkt unter Aufsicht 2019

SFMA hat in den letzten Jahren immer wieder auf das Wachstum der Hypothekenmarktrisiken hingewiesen. Auch im Berichtsjahr machte die SFMA auf das anhaltende Wachstum dieser Risiken aufmerksam, beispielsweise an der Jahresmedienkonferenz vom 4. April 2019, wo die Ergebnisse des erweiterten Hypotheken-Stresstests 2018 für 18 Banken veröffentlicht wurden, und in ihrem Dezember-Risikomonitor. Im letztgenannten Bericht wurden Anlageliegenschaften hervorgehoben, die einer stärkeren aufsichtlichen Betrachtung bedürfen, da sie nicht zuletzt aufgrund der beispiellosen Leerstände besonders exponiert sind.

Korrekturrisiken auf dem Immobilien- und Hypothekenmarkt 2019

Der starke Anstieg der Leerstände bei Anlageliegenschaften in Kombination mit dem anhaltenden Boom der Bautätigkeit verschärft die Risiken im Schweizer Immobilien- und Hypothekenmarkt. Frühere Krisen haben gezeigt, dass Finanzinstitute, die ihre Aktivitäten in der Spätphase eines Konjunkturzyklus ausweiten, den Risiken eines darauffolgenden Konjunkturabschwungs besonders ausgesetzt sind.

Hypothekenmarktmassnahmen 2018

Das starke Leerstandswachstum bei Wohnrenditeliegenschaften und die anhaltend hohe Bautätigkeit haben die Risiken am Schweizer Immobilienmarkt erhöht. Frühere Krisen haben gezeigt, dass diejenigen Institute, die in einem späten Stadium des Zyklus Risiken übernehmen, am stärksten von einem Konjunkturabschwung betroffen sind.

Ungleichgewichte bei Anlageimmobilien 2017

Anhaltend niedrige Zinsen führen auch dazu, dass es für Anleger weiterhin an vermeintlich risikoarmen Renditechancen mangelt und Investitionen in Immobilien daher weiterhin attraktiv bleiben.

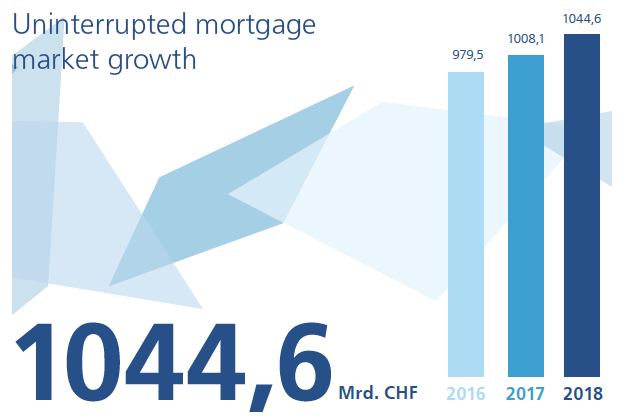

Hypothekenmarkt etwas ruhiger 2016

Die Dynamik am Schweizer Hypothekenmarkt hat im Jahr 2016 leicht nachgelassen, insbesondere bei selbstgenutztem Wohneigentum.

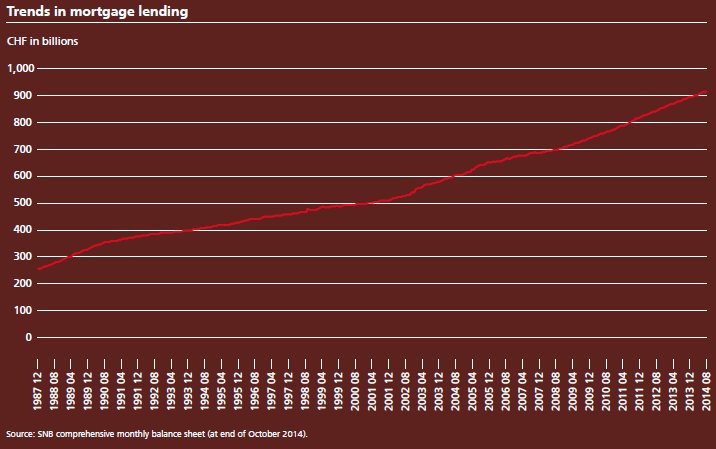

Zinsrisiken und Hypothekenwachstum 2014

Im Tiefzinsumfeld bleibt die Überwachung und Steuerung von Zinsrisiken äußerst wichtig.

Immobilienpreiswachstum verlangsamt sich nach Massnahmenpaket 2014 leicht

Das Preiswachstum hat sich leicht verlangsamt aufgrund der Erhöhung des antizyklischen Puffers und der etwas strengeren Amortisationsregeln sowie zentraler Parameter der Selbstregulierung. Allerdings bleiben Ungleichgewichte und die sie treibenden Faktoren bestehen.

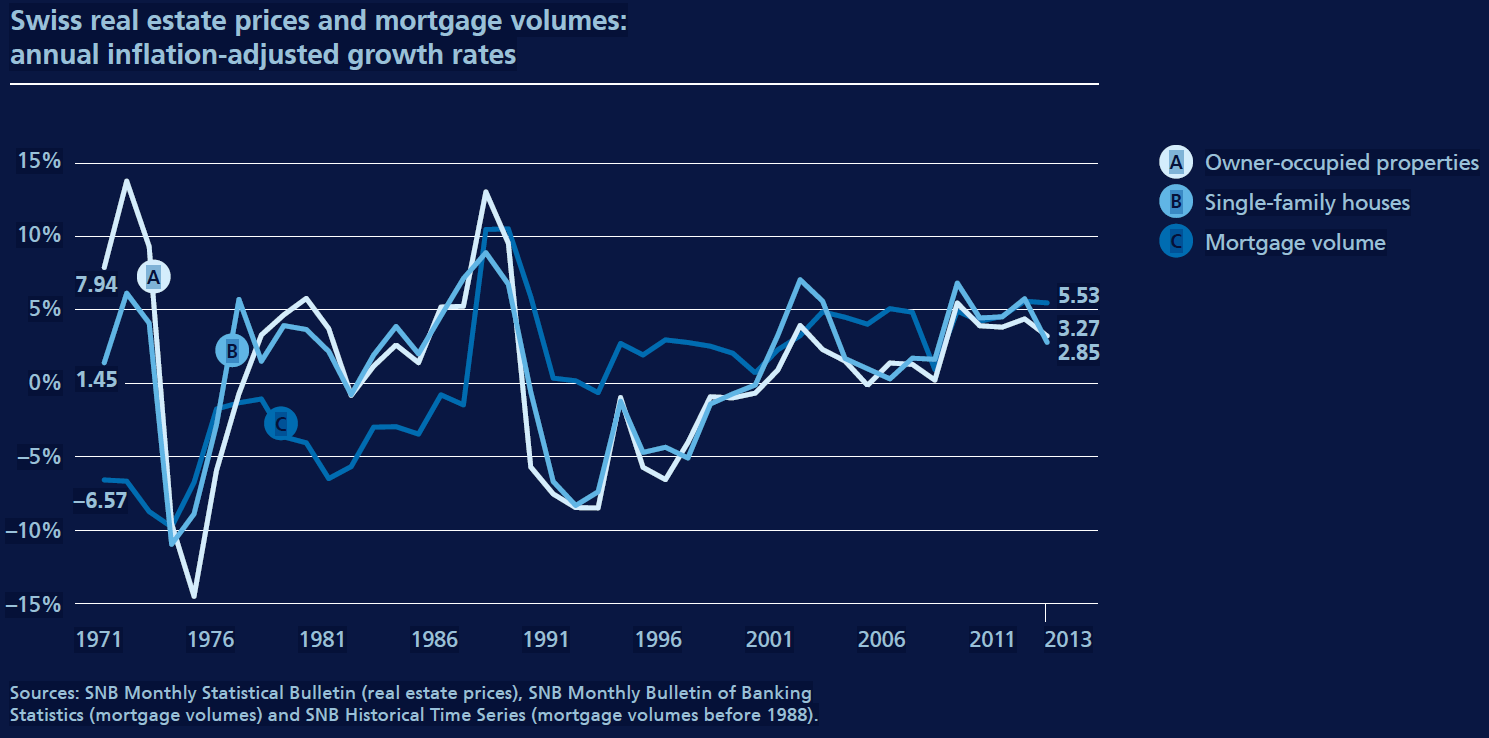

Immobilienmarkt bleibt 2013 angespannt

Trotz Selbstregulierungsmaßnahmen und antizyklischem Kapitalpuffer sind die Immobilienpreise und Hypothekenvolumina im Jahr 2013 erneut gestiegen – etwas langsamer als zuvor, aber immer noch schneller als das Bruttoinlandsprodukt. Durch eine zu langsame Amortisation und teilweise mangelnde finanzielle Tragfähigkeit von Hypotheken und Anlageobjekten entstehen Risiken.

Weitere Dokumente

Die zugehörigen Informationen zu diesem Thema finden Sie im folgenden Abschnitt.

Diagramme und visuelle Informationen