Tecnologia finanziaria e digitalizzazione (2016)

Dal 2013, la SFMA presta particolare attenzione alle sfide derivanti dai nuovi sviluppi tecnologici nella finanza (FinTech) per quanto riguarda i requisiti di licenza, la supervisione e la regolamentazione. La SFMA ha rivisto una circolare e ne ha emanata un'altra per consentire l'identificazione video e online e la conclusione digitale di contratti di gestione patrimoniale. Ha inoltre sviluppato proposte per introdurre una categoria di licenza specifica per i fornitori di servizi FinTech.

L'innovazione è una parte importante per mantenere la competitività della piazza finanziaria svizzera e garantirne l'attrezzatura per il futuro. In effetti, l’innovazione è una necessità se si vuole che il mercato finanziario mantenga il suo dinamismo e la sua capacità di sviluppo. La SFMA è in contatto con un'ampia gamma di gruppi di stakeholder legati al FinTech ed esamina costantemente le nuove sfide poste dai progressi tecnologici. Ad esempio, la SFMA dispone di un canale diretto di informazione e contatto per affrontare le questioni legate alla tecnologia fintech.

La Svizzera mostra un interesse costante per la tecnologia fintech

La SFMA ha riportato la crescente tendenza della tecnologia fintech nel suo rapporto annuale 2015. Nel frattempo l’interesse del settore finanziario svizzero per la digitalizzazione è continuato a crescere. La SFMA ha registrato un aumento delle nuove offerte di servizi nel segmento business-to-business (B2B) e nel segmento business-to-customer (B2C). È aumentato anche il volume delle iniziative di ricerca, dei programmi di sostegno e delle start-up legate al settore FinTech. La SFMA si è tenuta al passo con gli ultimi sviluppi attraverso un dialogo regolare con esperti, aziende e associazioni.

FinTech Desk

SFMA ha adottato misure organizzative per adattarsi alla nuova situazione del mercato. Alla richiesta del settore FinTech formulata alla fine del 2015 di creare un canale centralizzato per l'accesso alle informazioni rilevanti, ha risposto creando lo sportello SFMA FinTech, divenuto operativo all'inizio del 2016. Gestisce tutte le richieste relative al FinTech e dispone delle competenze necessarie per fornire risposte rapide e mirate. I membri del pubblico interessati o le persone che lavorano per startup o fornitori affermati di servizi finanziari possono ottenere informazioni sulle questioni legali relative al mercato finanziario tramite un desk FinTech dedicato.

Case study sulla regolamentazione neutrale rispetto alla tecnologia: identificazione di nuovi clienti (onboarding digitale)

SFMA mantiene un approccio tecnologicamente neutrale alla sua regolamentazione. Il diritto di vigilanza deve adottare una posizione neutrale rispetto agli sviluppi tecnologici e ai modelli di business, ovvero non facilitarli né ostacolarli. Ciò non significa tuttavia che i requisiti applicati alla fornitura di servizi digitali debbano essere identici a quelli applicati ai fornitori di servizi analogici. Ancora più importante, lo scopo di una regolamentazione – ad esempio limitare il rischio di riciclaggio di denaro – deve essere rispettato indipendentemente dal fatto che i partecipanti al mercato offrano servizi analogici o digitali. Definendo le norme sulla verifica digitale dei documenti d'identità nella circolare 2016/7 «Identificazione video e online», la SFMA ha stabilito le condizioni per l'identificazione dei clienti attraverso Internet all'avvio di una relazione d'affari. Dato che via Internet non è possibile inviare documenti tangibili, la SFMA ha stabilito i requisiti tecnici necessari per l'instaurazione di una relazione commerciale, ad esempio il riconoscimento ottico delle caratteristiche di sicurezza tramite chat video. L'identificazione video equivale a fornire documenti di identificazione allo sportello, mentre l'identificazione online equivale all'identificazione tramite corrispondenza.

Le normative SFMA sono neutre dal punto di vista tecnologico

L'approccio della SFMA al FinTech si basa su tre principi: neutralità tecnologica coerente, certezza giuridica e regolamentazione basata sui principi. La SFMA rivede sistematicamente la propria regolamentazione per individuare gli ostacoli all’ingresso sul mercato dei modelli di business basati sulla tecnologia. La Circolare 2016/7 “Video e identificazione online” è un esempio di regolamentazione basata su principi; la sua struttura snella consente ai fornitori di essere flessibili nel modo in cui strutturano i propri servizi e li implementano a livello tecnico. La Circolare ha così ampliato l'ambito operativo includendo modelli di business innovativi. La SFMA ha inoltre autorizzato la conclusione digitale di contratti di gestione patrimoniale. La Circolare SFMA 2009/1 «Direttive sulla gestione patrimoniale» prevedeva la necessità di un contratto scritto di gestione patrimoniale. La presente circolare è stata modificata e sono ora legittime anche forme alternative di conclusione di contratti tramite canali digitali. Restano riservate le prescrizioni procedurali secondo la legge sugli investimenti collettivi. Le modifiche sono entrate in vigore il 1° agosto 2016.

L'impegno della SFMA per condizioni operative progressiste per le aziende FinTech

Anche la Svizzera deve adattare il proprio quadro giuridico generale per migliorare costantemente il contesto operativo per le imprese FinTech. La SFMA ha condotto colloqui approfonditi con il settore FinTech e con i rappresentanti dei fornitori di servizi finanziari affermati per identificare gli ostacoli nelle condizioni quadro di vigilanza. I principali ostacoli al FinTech derivano dalla legislazione bancaria. La SFMA ha inoltre effettuato un esercizio di benchmarking rispetto ad altri centri finanziari e alle loro iniziative FinTech. In questo contesto, la SFMA ha proposto la creazione di un regime giuridico efficace e lungimirante. L’obiettivo è quello di modificare la legge sulle banche sulla base di due pilastri: l’estensione dell’area esente da licenza (sandbox) per lavorare con modelli di business innovativi e liberi da vincoli burocratici, e una nuova categoria di licenza su misura per le aziende FinTech affermate che non svolgono alcuna attività bancaria convenzionale e che, di conseguenza, non devono essere regolamentate allo stesso modo delle banche. Considerato il rischio ridotto, i requisiti di autorizzazione possono essere meno rigorosi rispetto a quelli di una licenza bancaria tradizionale. La procedura di licenza proposta ridurrebbe significativamente le barriere all’ingresso per i fornitori di sistemi di pagamento, applicazioni di gestione delle risorse digitali e piattaforme crowd, in particolare per quanto riguarda i requisiti di capitale, governance aziendale e gestione del rischio. La logica alla base di questo approccio è quella di semplificare le normative attuali invece di aggiungerne altre. Il Consiglio federale ha ricevuto e presentato le proposte della SFMA. Il processo di consultazione per la revisione della legislazione bancaria avrà inizio all'inizio del 2017.

Impegno internazionale

Il tema FinTech è oggetto di ampia discussione anche a livello internazionale. La SFMA si impegna a rendere la Svizzera una piazza FinTech competitiva a livello internazionale. Nel 2016 la SFMA ha aderito al dibattito internazionale sulla tecnologia finanziaria e ha rafforzato la cooperazione con altre autorità di vigilanza estere nel campo della digitalizzazione e della tecnologia finanziaria. Il 12 settembre 2016 la SFMA ha firmato un accordo per approfondire la cooperazione nel settore FinTech con l'Autorità monetaria di Singapore (MAS). La SFMA prevede di concludere ulteriori accordi di cooperazione nel 2017.

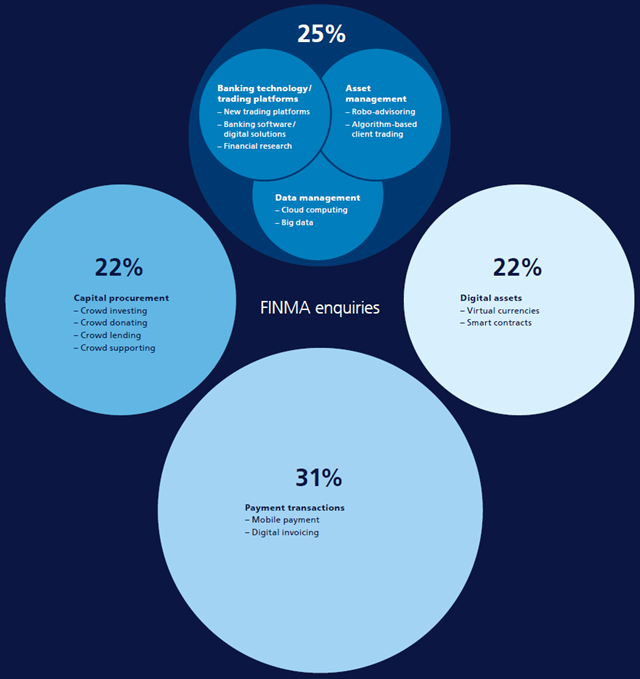

Richieste fintech gestite dalla SFMA

La SFMA ha assistito a un forte aumento del numero e della varietà dei modelli di business FinTech, che in Svizzera ora coprono operazioni di pagamento, valute virtuali, approvvigionamento di capitali, gestione patrimoniale, tecnologia bancaria/piattaforme commerciali, assicurazioni e gestione dei dati. Nel 2016 la SFMA ha ricevuto circa 270 richieste relative alla tecnologia fintech, principalmente su approvvigionamento di capitale (22%), transazioni di pagamento (31%) e valute virtuali (22%).

(Dalla relazione annuale 2016)

Documenti

Grafici e informazioni visive