Finanztechnologie und Digitalisierung (2016)

Seit 2013 beschäftigt sich die SFMA intensiv mit den Herausforderungen, die sich aus neuen technologischen Entwicklungen im Finanzwesen (FinTech) hinsichtlich Bewilligungspflichten, Aufsicht und Regulierung ergeben. Die SFMA hat ein Rundschreiben überarbeitet und ein weiteres herausgegeben, um die Video- und Online-Identifizierung sowie den digitalen Abschluss von Vermögensverwaltungsverträgen zu ermöglichen. Darüber hinaus wurden Vorschläge zur Einführung einer spezifischen Lizenzkategorie für FinTech-Dienstleister erarbeitet.

Innovation ist ein wichtiger Bestandteil, um den Finanzplatz Schweiz wettbewerbsfähig zu halten und für die Zukunft zu rüsten. Tatsächlich ist Innovation ein Muss, wenn der Finanzmarkt seine Dynamik und Entwicklungsfähigkeit bewahren will. Die SFMA steht mit einem breiten Spektrum an Anspruchsgruppen rund um FinTech in Kontakt und prüft ständig die neuen Herausforderungen, die der technologische Fortschritt mit sich bringt. So verfügt die SFMA beispielsweise über einen direkten Informations- und Kontaktkanal zur Bearbeitung von FinTech-Themen.

Die Schweiz zeigt anhaltendes Interesse an FinTech

SFMA berichtete in ihrem Geschäftsbericht 2015 über den wachsenden FinTech-Trend. Das Interesse der Schweizer Finanzbranche an der Digitalisierung ist inzwischen weiter gestiegen. SFMA verzeichnet einen Anstieg neuer Serviceangebote im Business-to-Business-Segment (B2B) und im Business-to-Customer-Segment (B2C). Auch das Volumen an FinTech-bezogenen Forschungsinitiativen, Förderprogrammen und Start-up-Unternehmen hat zugenommen. SFMA hat sich durch den regelmäßigen Dialog mit Experten, Unternehmen und Verbänden über die neuesten Entwicklungen informiert.

FinTech-Desk

SFMA hat organisatorische Maßnahmen ergriffen, um sich an die neue Marktsituation anzupassen. Sie reagierte Ende 2015 auf eine Anfrage des FinTech-Sektors nach einem zentralen Kanal für den Zugriff auf relevante Informationen und richtete das SFMA FinTech Desk ein, das Anfang 2016 seine Arbeit aufnahm. Es verwaltet alle FinTech-bezogenen Anfragen und verfügt über das Fachwissen, um schnelle und zielgerichtete Antworten zu geben. Interessierte Bürgerinnen und Bürger sowie Privatpersonen von Startups oder etablierten Finanzdienstleistern können sich über einen eigenen FinTech-Desk über rechtliche Fragen rund um den Finanzmarkt informieren.

Fallstudie zur technologieneutralen Regulierung: Identifizierung neuer Kunden (Digital Onboarding)

SFMA verfolgt bei der Regulierung einen technologieneutralen Ansatz. Das Aufsichtsrecht muss gegenüber technologischen Entwicklungen und Geschäftsmodellen eine neutrale Haltung einnehmen, d. h. diese weder fördern noch behindern. Dies bedeutet jedoch nicht, dass die Anforderungen an die Bereitstellung digitaler Dienste mit denen für analoge Diensteanbieter identisch sein müssen. Noch wichtiger ist, dass der Zweck einer Regulierung – beispielsweise die Begrenzung des Geldwäscherisikos – gewahrt bleiben muss, unabhängig davon, ob Marktteilnehmer analoge oder digitale Dienste anbieten. Mit der Festlegung der Regeln zur digitalen Überprüfung von Ausweisdokumenten im Rundschreiben 2016/7 „Video- und Online-Identifizierung“ legte die SFMA die Voraussetzungen für die Identifizierung von Kunden über das Internet bei Aufnahme einer Geschäftsbeziehung fest. Da greifbare Dokumente nicht über das Internet versendet werden können, legte die SFMA die notwendigen technischen Voraussetzungen für den Aufbau einer Geschäftsbeziehung fest, beispielsweise die optische Erkennung von Sicherheitsmerkmalen per Video-Chat. Die Videoidentifizierung entspricht der Vorlage von Ausweisdokumenten am Schalter, während die Online-Identifizierung einer Identifizierung per Korrespondenz entspricht.

Die SFMA-Vorschriften sind technologieneutral

Der FinTech-Ansatz der SFMA basiert auf drei Prinzipien: konsequente Technologieneutralität, Rechtssicherheit und prinzipienbasierte Regulierung. Die SFMA überprüft ihre Regulierung systematisch auf Markteintrittshürden für technologiebasierte Geschäftsmodelle. Das Rundschreiben 2016/7 „Video- und Online-Identifizierung“ ist ein Beispiel für eine prinzipienbasierte Regulierung; Sein schlankes Framework ermöglicht es Anbietern, ihre Dienste flexibel zu strukturieren und auf technischer Ebene umzusetzen. Das Rundschreiben erweiterte damit den Handlungsrahmen um innovative Geschäftsmodelle. SFMA hat auch den digitalen Abschluss von Vermögensverwaltungsverträgen genehmigt. Das SFMA-Rundschreiben 2009/1 „Richtlinien zur Vermögensverwaltung“ hatte die Notwendigkeit eines schriftlichen Vermögensverwaltungsvertrags festgelegt. Mit der Änderung dieses Rundschreibens sind nun auch alternative Formen des Vertragsabschlusses über digitale Kanäle zulässig. Vorbehalten bleiben die Verfahrensvorschriften nach dem Kollektivanlagengesetz. Die Änderungen traten am 1. August 2016 in Kraft.

SFMA setzt sich für fortschrittliche Rahmenbedingungen für FinTech-Unternehmen ein

Die Schweiz muss auch ihre übergreifenden rechtlichen Rahmenbedingungen anpassen, um die Rahmenbedingungen für FinTech konsequent zu verbessern. SFMA hat ausführliche Gespräche mit der FinTech-Branche und Vertretern etablierter Finanzdienstleister geführt, um Hindernisse innerhalb der aufsichtsrechtlichen Rahmenbedingungen zu identifizieren. Die größten Hindernisse für FinTech ergeben sich aus der Bankengesetzgebung. SFMA führte außerdem ein Benchmarking mit anderen Finanzzentren und deren FinTech-Initiativen durch. Vor diesem Hintergrund schlug die SFMA die Schaffung eines wirksamen und zukunftsweisenden Rechtssystems vor. Dabei geht es um eine Novellierung des Kreditwesengesetzes, die auf zwei Säulen basiert: der Ausweitung des erlaubnisfreien Bereichs (Sandbox) auf die Arbeit mit innovativen Geschäftsmodellen ohne bürokratische Zwänge und einer neuen Konzessionskategorie, die auf etablierte FinTech-Unternehmen zugeschnitten ist, die kein klassisches Bankgeschäft betreiben und daher nicht wie Banken reguliert werden müssen. Aufgrund des geringeren Risikos können die Zulassungsvoraussetzungen weniger streng sein als bei einer klassischen Banklizenz. Das vorgeschlagene Lizenzierungsverfahren würde die Eintrittsbarrieren für Anbieter von Zahlungssystemen, Digital Asset Management-Anwendungen und Crowd-Plattformen deutlich senken, insbesondere im Hinblick auf Kapital-, Corporate Governance- und Risikomanagementanforderungen. Der Grundgedanke hinter diesem Ansatz besteht darin, die geltenden Vorschriften zu vereinfachen und nicht mehr Vorschriften hinzuzufügen. Der Bundesrat hat die Vorschläge der SFMA erhalten und vorangetrieben. Der Konsultationsprozess zur Überprüfung der Bankengesetzgebung wird Anfang 2017 beginnen.

Internationales Engagement

Auch auf internationaler Ebene wird das Thema FinTech intensiv diskutiert. SFMA setzt sich dafür ein, die Schweiz zu einem international wettbewerbsfähigen FinTech-Standort zu machen. Im Jahr 2016 beteiligte sich die SFMA an der internationalen FinTech-Debatte und verstärkte die Zusammenarbeit mit anderen ausländischen Aufsichtsbehörden im Bereich Digitalisierung und Finanztechnologie. Am 12. September 2016 unterzeichnete die SFMA eine Vereinbarung zur Vertiefung der FinTech-Zusammenarbeit mit der Monetary Authority of Singapore (MAS). Die SFMA plant den Abschluss weiterer Kooperationsverträge im Jahr 2017.

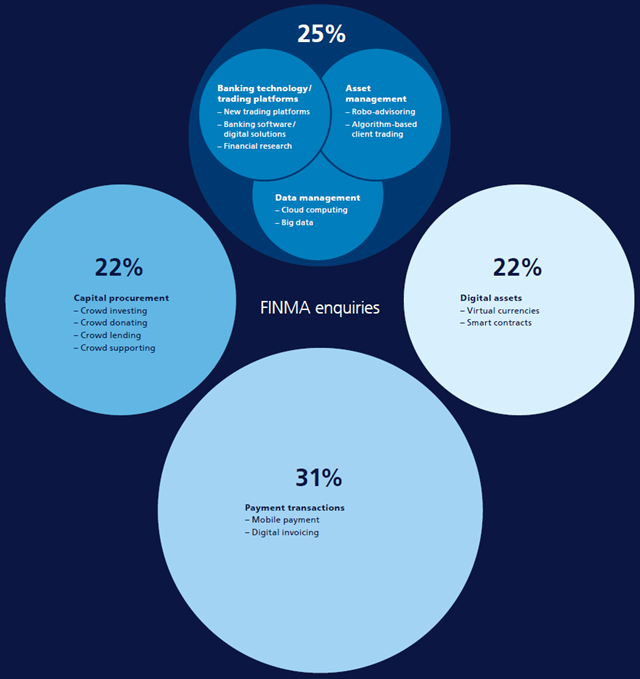

FinTech-Anfragen werden von der SFMA bearbeitet

SFMA verzeichnet einen starken Anstieg der Anzahl und Vielfalt der FinTech-Geschäftsmodelle, die in der Schweiz mittlerweile Zahlungsverkehr, virtuelle Währungen, Kapitalbeschaffung, Vermögensverwaltung, Banktechnologie/Handelsplattformen, Versicherungen und Datenmanagement umfassen. SFMA erhielt im Jahr 2016 rund 270 FinTech-bezogene Anfragen, hauptsächlich zu Kapitalbeschaffung (22 %), Zahlungsverkehr (31 %) und virtuellen Währungen (22 %).

(Aus dem Geschäftsbericht 2016)

Dokumente

Diagramme und visuelle Informationen