Kreditrisiko: Hypotheken 2022

Das mit Hypothekarkrediten verbundene Kreditrisiko hat in den letzten Jahren an Bedeutung gewonnen, da einerseits die Tragbarkeitsrisiken für neu vergebene Hypotheken gestiegen sind und andererseits die Fundamentaldaten auf eine Überhitzung des Immobilienmarktes hindeuten. Der deutliche Anstieg der Preise für selbstgenutztes Wohneigentum hat sich im zuletzt veränderten gesamtwirtschaftlichen Umfeld leicht verlangsamt. Die Preise für Anlageimmobilien sind zuletzt sogar weiter gestiegen. Die gedämpfte Nachfrage aufgrund höherer Hypothekarzinsen, die die Finanzierung verteuern, wird durch eine erhöhte Nachfrage mehr als ausgeglichen. In einem veränderten Zinsumfeld steigt die Wahrscheinlichkeit von Ausfällen, die zu erheblichen Verlusten für die beaufsichtigten Institute führen können.

Beaufsichtigte Institute gehen bei der Gewährung einer Hypothek ein zweigleisiges Kreditrisiko ein: Zum einen besteht das Risiko, dass der Kunde seinen Zins- und Rückzahlungsverpflichtungen nicht nachkommen kann, was zu einem Kreditausfall des kreditgebenden Instituts führt. Zweitens besteht das Risiko, dass der Wert der als Sicherheit dienenden Immobilie zum Zeitpunkt des Ausfalls sinkt und dadurch Verluste entstehen. Je besser die Erschwinglichkeit, desto geringer ist das Ausfallrisiko. Das Risiko eines Großschadens im Falle eines Zahlungsausfalls steigt, wenn die Immobilienpreise in einer Krise einbrechen. Dieses Risiko lässt sich minimieren, wenn die Beleihungsquote nicht übermäßig hoch ist und von den Kreditnehmern ausreichende Eigenmittel verlangt werden. Richtlinien für den Beleihungsauslauf sind in der Selbstregulierung des Bankensektors enthalten. Ab dem 1. Januar 2020 wurden die entsprechenden Regeln für die Finanzierung von Renditeliegenschaften verschärft. Es gibt keine verbindlichen quantitativen Regeln für die Tragbarkeit.

Tragbarkeitsrisiken haben in den letzten vier Jahren bei neu gewährten Hypotheken zur Finanzierung sowohl von selbst genutztem Wohneigentum als auch von Wohnrenditeliegenschaften zugenommen. Dies liegt zum einen daran, dass in beiden Segmenten weniger strenge Tragbarkeitsberechnungen akzeptiert wurden. Beispielsweise stellte die SFMA im Rahmen von Aufsichtsprüfungen vor Ort oder Anfragen bei den beaufsichtigten Unternehmen fest, dass teilweise lockerere Kreditvergabekriterien zur Anwendung kamen. Andererseits ist der Anteil der Hypotheken mit variablem Zinssatz aufgrund der stark gestiegenen Zinsen bei langen Laufzeiten deutlich gestiegen. Dies wiederum erhöht die Tragbarkeitsrisiken.

Die Beleihungswerte blieben bei Neufinanzierungen für selbst genutztes Wohneigentum in den letzten Jahren stabil. Der Anteil der Wohnrenditeliegenschaften mit hohem Beleihungswert ist aufgrund der verschärften Selbstregulierungsrichtlinien gesunken.

Insgesamt ist das Volumen der Hypothekarkredite weiter gestiegen, allerdings etwas langsamer als im Vorjahr. Aufgrund der Erholung der Wirtschaft nach der Pandemie ist das Verhältnis zwischen Hypothekarkrediten und Bruttoinlandsprodukt erstmals seit 2008/09 nicht weiter gestiegen. Seit dem dritten Quartal 2021 ist der Anteil der Finanzierungen für Kaufobjekte kontinuierlich gesunken, vermutlich weil die Hypothekarzinsen seitdem deutlich gestiegen sind, insbesondere bei längeren Laufzeiten.

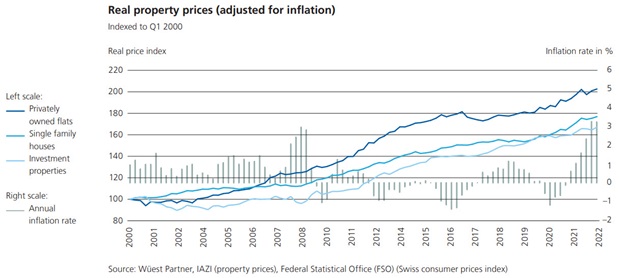

Im Segment der selbstgenutzten Wohnungen hat die Wachstumsdynamik zuletzt etwas nachgelassen. Die stark gestiegenen Finanzierungskosten dürften sich dämpfend auf die Nachfrage nach Hypothekarkrediten auswirken. Allerdings besteht aufgrund des geringen Angebots an Kaufobjekten immer noch ein erheblicher Nachfrageüberhang, so dass auch die inflationsbereinigten Preise weiter gestiegen sind (siehe Abbildung „Immobilienpreise“). Dies deutet auf eine Überhitzung hin

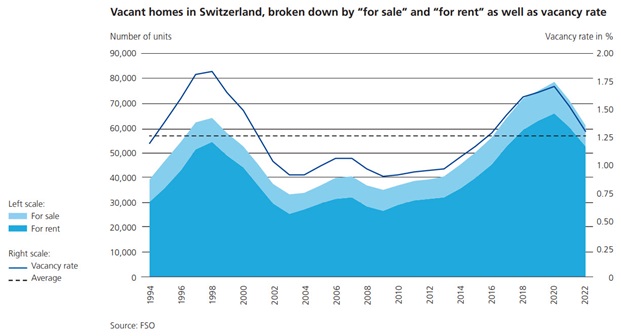

Auch die Preise auf dem Wohnungsmarkt sind nach einem Seitwärtstrend von Anfang 2021 bis Mitte 2022 wieder deutlich gestiegen, was sich auch in den inflationsbereinigten Preisen bestätigt (siehe Abbildung „Realimmobilienpreise“, oben links). Da die hohe Zuwanderung die Mietnachfrage in die Höhe treibt und das Angebot zurückgeht, sind die Angebotsmieten wieder gestiegen. Gleichzeitig sind auch die Leerstände erneut gesunken (siehe Abbildung „Leerstehende Wohnungen in der Schweiz“, unten links). Die damit verbundene Steigerung der Rendite aus Mieteinnahmen begünstigt trotz gestiegener Hypothekarzinsen die Nachfrage der Investoren nach Wohnrenditeliegenschaften. Die Nutzer- und Investorenmärkte entwickeln sich erstmals seit Jahren wieder parallel und die gestiegenen Preise lassen sich durch die Nachfrage rechtfertigen. Das Ende der Negativzinsära eröffnet jedoch neue Anlagealternativen. Der Anstieg der Baustoffpreise dürfte sich auch dämpfend auf Entwicklungsprojekte und damit auf das Angebot auswirken.

Die Folgen einer Immobilienkrise wären für den Finanzplatz Schweiz erheblich. Würde es zu einer Abwertung von Immobilien kommen, wäre die Absicherung der Kredite deutlich geringer als bei der Gewährung angenommen. Dies würde zu Verlusten für die Kreditinstitute führen. Stresstests der SFMA zeigen, dass eine Immobilienkrise mit starken Preiskorrekturen zu Verlusten im zweistelligen Milliardenbereich führen könnte. Im Falle einer schweren Immobilienkrise verfügen einige Banken über zu wenig verlustabsorbierendes Kapital, als dass das Hypothekenportfolio die entsprechenden Verluste tragen könnte. Angesichts des hohen Gesamtvolumens der Hypothekarkredite ist die Eigenkapitalausstattung der Banken von großer Bedeutung. Auf Wunsch der Schweizerischen Nationalbank und nach Rücksprache mit der SFMA wurde der antizyklische Kapitalpuffer per Ende September 2022 reaktiviert. Dadurch erhöht sich der Kapitalpuffer der kreditgebenden Banken.

(Aus dem Risikomonitor 2022)

Dokumente

Diagramme und visuelle Informationen