Immobilienpreiswachstum verlangsamt sich nach Maßnahmenpaket 2014 leicht

Das Preiswachstum verlangsamte sich aufgrund der Erhöhung des antizyklischen Puffers und der etwas strengeren Amortisationsregeln sowie zentraler Parameter der Selbstregulierung leicht. Dennoch bestehen weiterhin Ungleichgewichte und die sie verursachenden Faktoren.

In ihrem Jahresbericht 2013 wies die SFMA auf die Anhäufung von Risiken hin, die sich aus der besonders langsamen Amortisation von Schweizer Hypotheken ergeben. Trotz der weiterhin bestehenden steuerlichen Anreize bleibt das Problem bestehen: Viele Kreditnehmer nutzen ihre verfügbaren Mittel immer noch zu wenig, um ihre Hypotheken abzubezahlen. Dies könnte zu Tragbarkeitsproblemen und sogar zu Zahlungsausfällen führen, beispielsweise wenn die Zinsen steigen. Mit einer Anpassung des Selbstregulierungssystems im Juli 2014 sollte diesen Risiken besser begegnet werden: Hypotheken der zweiten Tranche, d Selbstregulierung des Hypothekenmarktes

Einige zentrale Definitionen im Selbstregulierungsregime für den Hypothekenmarkt wurden ebenfalls verschärft. Die Nutzung verzinslicher Kredite als Anzahlung durch Kreditnehmer ist nun ausdrücklich verboten. Nebeneinkünfte können bei der Beurteilung der finanziellen Tragfähigkeit nur dann berücksichtigt werden, wenn für sie eine gesamtschuldnerische Haftung besteht. Für die Berechnung der Beleihungsquote wird der niedrigere Wert aus Anschaffungs- oder Marktwert der Immobilie herangezogen, wobei die konservativste aus mehreren Schätzungen zur Anwendung kommt.

Angemessene Regulierung

Andere Länder mit starkem Hypothekenwachstum haben ihre Vorschriften gezielt verschärft, teilweise sogar noch weiter als in der Schweiz, wo noch Unsicherheit über die genaue Wirkung der eingeführten Maßnahmen und den Einfluss anderer Faktoren wie etwa mögliche Änderungen der Einwanderungsbestimmungen besteht. Vor diesem Hintergrund zielen die Schweizer Massnahmen darauf ab, die weitere Anhäufung von Risiken einzudämmen, ohne zu abrupte Auswirkungen auf die Immobilienpreise zu haben. Der Bundesrat hat im Jahr 2014 schrittweise den antizyklischen Puffer von 1 % auf 2 % der durch Wohnliegenschaften in der Schweiz besicherten risikogewichteten Aktiven erhöht. SFMA unterstützte diesen Schritt.

Verlangsamung des Anstiegs der Immobilienpreise

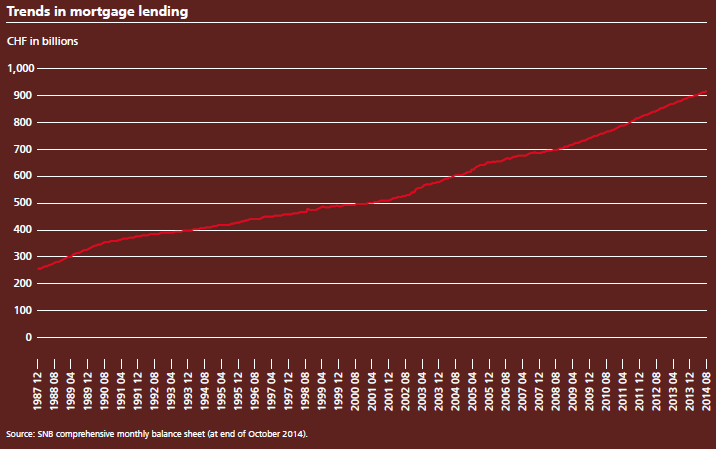

Die leichte Verlangsamung des Anstiegs der Immobilienpreise, die 2013 begann, setzte sich 2014 fort, breitete sich jedoch durchschnittlich über das ganze Land aus. Die Immobilienpreise liegen immer noch über den Verbraucherpreisen und übertreffen das Wachstum der Gesamtwirtschaft. Dennoch ist der Trend in den Regionen ausgeprägter, die in den vergangenen Jahren teilweise überdurchschnittliche Wachstumsraten verzeichneten. Das Hypothekenwachstum hat bisher weniger nachgelassen als der Preisanstieg und beträgt bundesweit immer noch durchschnittlich etwa 4 % pro Jahr.

Die Treiber des Booms sind noch vorhanden

Wie nachhaltig diese spürbare Verlangsamung des Anstiegs der Immobilienpreise ist, wird sich erst mit der Zeit zeigen. In der Vergangenheit kam es immer wieder zu vorübergehenden Rückgängen der Immobilienpreise, die einige Quartale später wieder zu einer Beschleunigung führten. Darüber hinaus sind die wichtigsten Treiber des Booms weiterhin spürbar. Insbesondere dürfte das Tiefzinsumfeld in der Eurozone – und damit wohl auch in der Schweiz – noch einige Zeit anhalten.

Risiken bestehen fort

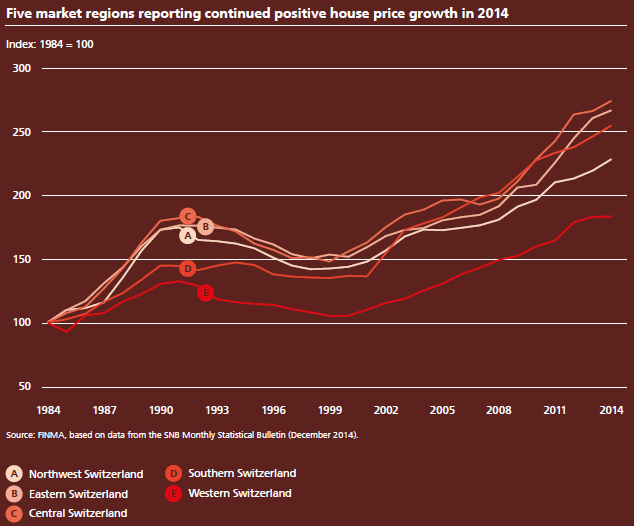

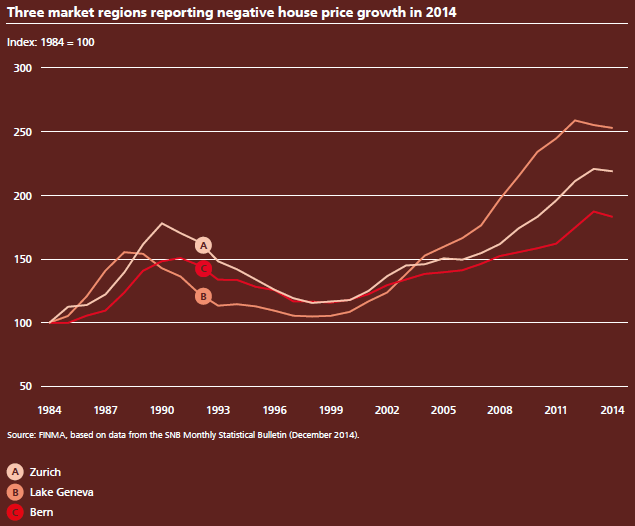

Die aktuelle Wachstumsabschwächung hat weder das in den Grafiken auf Seite 49 dargestellte historisch hohe Preisniveau noch die im Geschäftsbericht 2013 ausgewiesene Höhe der Hypothekarschulden beseitigt. Dies gilt insbesondere für Anlageimmobilien, die anfälliger für wirtschaftliche Entwicklungen sind und deren Zinsen und Amortisationen aus den laufenden Mieteinnahmen bezahlt werden müssen. Steigen die Leerstandsquoten in einem Segment oder einer Region, beispielsweise aufgrund geringerer Zuwanderung oder struktureller Veränderungen, kann die finanzielle Tragfähigkeit der Hypothek gefährdet sein.

Handlungsspielraum der SFMA

Die Abschwächung deutet darauf hin, dass die im Jahr 2014 ergriffenen Maßnahmen zu greifen beginnen. Da weiterhin Risiken bestehen, wird die SFMA auch im Jahr 2015 Hypotheken-Stresstests und Vor-Ort-Überprüfungen einzelner Banken durchführen, um die Umsetzung der Selbstregulierung im Einzelfall zu überwachen. Die Ergebnisse werden darüber entscheiden, ob weitere Maßnahmen erforderlich sind. Für eine Entwarnung für den Schweizer Immobilien- und Hypothekenmarkt ist es allerdings noch zu früh. Darüber hinaus führte die SFMA zweimal jährlich umfassende Verlustpotenzialanalysen der großen Bankengruppen durch, um die Auswirkungen eines Stressszenarios auf die Kapitalquoten zu simulieren. Begleitet wurden diese 2014 von den Stresstests der Europäischen Zentralbank, die zeigten, dass die Analyse der SFMA auf strengeren Annahmen basiert und die Schweizer Grossbanken den EU-Test bestanden hätten.

Auf einen Blick: Hypotheken- und Immobilienmarkt

Die Immobilienpreise verlangsamten sich 2014 in den Marktregionen und Segmenten, die in den Vorjahren besonders hohe Wachstumsraten verzeichneten. Dies spiegelt sich jedoch nicht im Hypothekenvolumen wider. In der Vergangenheit waren solche Verlangsamungen des Preisanstiegs oft nur von kurzer Dauer, insbesondere wenn Treiber wie das aktuelle Niedrigzinsumfeld anhielten. Die durch historisch hohe Preise aufgebauten Ungleichgewichte bleiben bestehen.

(Aus dem Geschäftsbericht 2014)

Diagramme und visuelle Informationen