Klimarisiken und andere Naturrisiken, denen Finanzinstitute ausgesetzt sind

Die Auswirkungen des Klimawandels und anderer Veränderungen in der Natur können für Finanzinstitute zu erheblichen finanziellen Risiken führen. Der Schwerpunkt liegt auf physischen Risiken, die sich direkt aus diesen Veränderungen ergeben, sowie auf Übergangsrisiken, die mit Minderungs- und Anpassungsmaßnahmen verbunden sind. Finanzinstitute müssen ihre wesentlichen klimabedingten und anderen naturbezogenen Finanzrisiken identifizieren und angemessen steuern.

Naturrisiken, darunter auch Klimarisiken, können für Schweizer Finanzinstitute von Bedeutung sein. Für Banken, Vermögensverwalter und Versicherer liegen die Risikoquellen in der Regel in den physischen Auswirkungen von Naturveränderungen, wie etwa dem Klimawandel, oder in Transitionsrisiken, etwa durch weitreichende klimapolitische Maßnahmen. Beispielsweise könnten Vermögenswerte in betroffenen Wirtschaftssektoren in den Bilanzen von Finanzinstituten illiquide werden oder erhöhten Bewertungsrisiken ausgesetzt sein. Grundsätzlich können klimabedingte und andere naturbedingte Finanzrisiken in den klassischen Risikokategorien, wie Kredit-, Markt-, Versicherungs- oder operationellen Risiken, klassifiziert und erfasst werden. Es handelt sich also nicht um eine neue Risikokategorie, sondern um einen Risikotreiber. Allerdings stellen diese Risiken aufgrund ihrer besonderen Eigenschaften besondere Herausforderungen dar. In ihrer Aufsichtspraxis folgt die SFMA den Definitionen und Empfehlungen internationaler Standardsetzungsgremien wie dem Basler Ausschuss für Bankenaufsicht (BCBS), der International Organization of Securities Commissions (IOSCO), der International Association of Insurance Supervisors (IAIS) sowie relevanten Leitlinien und Empfehlungen des Central Banks and Supervisors Network for Greening the Financial System (NGFS).

Übergangsrisiken

Bei Übergangsrisiken liegt der Schwerpunkt auf dem Übergang zu einer Gesellschaft mit geringem Treibhausgasausstoß. Klimapolitische Maßnahmen oder technologische Durchbrüche mit Relevanz für den Klimaschutz können für Finanzinstitute erhebliche indirekte Risiken unterschiedlicher Art mit sich bringen. Beispielsweise kann ein Finanzinstitut in ein Unternehmen investieren (Marktrisiko) oder Kredite an ein Unternehmen vergeben (Kreditrisiko), das nicht in der Lage ist, mit politischen Maßnahmen oder technologischen Entwicklungen Schritt zu halten. Weitere mögliche Risiken sind rechtliche Risiken aus unternehmerischem Fehlverhalten, aber auch aus Änderungen in der Rechtsprechung, abrupten Verhaltensänderungen von Marktteilnehmern und daraus resultierenden Reputationsrisiken für die betroffenen Finanzinstitute.

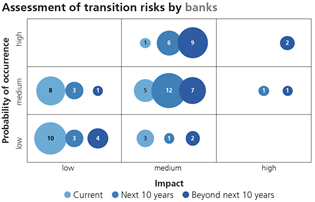

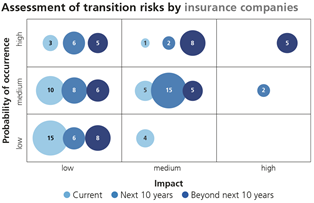

Gemäss Umfragen der SFMA im Jahr 2025 schätzen Banken und Versicherer die Übergangsrisiken für den Schweizer Finanzplatz derzeit als relativ gering ein, rechnen aber mit einem Anstieg in den nächsten zehn Jahren:

Physische Risiken

Bei den physischen Risiken Generell wird zwischen akuten und chronischen Risiken unterschieden. Akute Risiken konzentrieren sich auf ereignisbedingte Ereignisse wie Stürme oder Überschwemmungen. Chronische Risiken bedeuten längerfristige Auswirkungen, wie etwa den Anstieg des Meeresspiegels. Diese Risikotreiber können zu Verlusten für Finanzinstitute durch traditionelle Risikokategorien (z. B. Kredit- und Marktrisiken) führen, einschließlich unerwarteter Verluste.

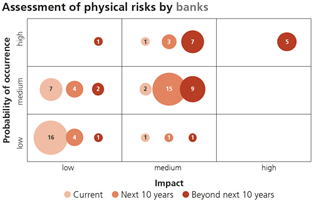

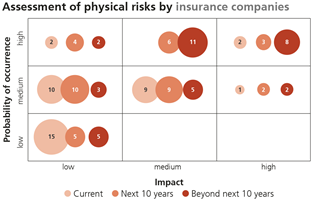

Banken und Versicherer rechnen bei ihrer Einschätzung der physischen Risiken auch mit einem deutlichen Anstieg im Zeitverlauf:

SFMA teilt die Einschätzung der Finanzmarktteilnehmer, dass die Exposition gegenüber Übergangs- und physischen Risiken in Zukunft zunehmen wird. Allerdings bestehen weiterhin große Unsicherheiten bei der Modellierung von Klimarisiken. Vor allem körperliche Risiken werden immer noch unterschätzt.

Weitere Informationen zur Beurteilung klimabedingter Finanzrisiken für den Finanzplatz Schweiz finden Sie in den jährlichen Klimarisikoberichten der SFMA (gemäss Art. 40 d CO 2 -Gesetz).

Dokumente

Diagramme und visuelle Informationen