Kreditrisiko: Hypotheken 2023

SFMA hat aufgrund des Zinsanstiegs seinen Fokus verstärkt auf das Hypothekenkreditrisiko gelegt. Das veränderte Zinsumfeld hatte bisher nur relativ geringe Auswirkungen auf die Wohnimmobilienpreise und schlug sich in einem schwächeren Preiswachstum und einem Rückgang der Transaktionszahlen nieder. Die Nachfrage nach Mietobjekten ist sehr groß. Der Anstieg der Hypothekarzinsen führt zu einer Verschlechterung der effektiven Tragbarkeit von Hypotheken mit variabler Verzinsung für den Kreditnehmer und erhöht damit das Risiko von Kreditausfällen.

Beaufsichtigte Institute gehen bei der Gewährung einer Hypothek ein zweifaches Kreditrisiko ein: Zum einen besteht die Gefahr, dass Kunden ihren Zins- und Tilgungsverpflichtungen nicht nachkommen können, was zu einem Kreditausfall des kreditgebenden Instituts führt. Je besser die Erschwinglichkeit für den Kunden ist, desto geringer ist das Ausfallrisiko. Zweitens besteht das Risiko, dass im Falle eines Ausfalls der Wert der als Sicherheit für den Kredit dienenden Immobilie sinkt und dem kreditgebenden Institut dadurch Verluste entstehen. Das Risiko eines Großschadens im Falle eines Zahlungsausfalls steigt, wenn die Immobilienpreise in einer Krise einbrechen. Dieses Risiko kann gemildert werden, wenn der Kreditgeber keine überhöhten Beleihungsquoten zulässt und von den Kreditnehmern die Bereitstellung ausreichenden Eigenkapitals verlangt wird.

Das Gesamtvolumen der von Banken ausgeliehenen Hypotheken ist weiter gestiegen. Dies ist vor allem auf das starke Wachstum der Kreditvergabe für Anlageimmobilien zurückzuführen. Das Wachstum der Kreditvergabe für Anlageimmobilien hat sich etwas verlangsamt, ist aber immer noch deutlich positiv. Mit dem Anstieg der Hypothekarzinsen sind auch die Margen der Banken gestiegen. Dies wirkt sich positiv auf die Profitabilität aus (siehe vorheriger Abschnitt), insbesondere für kleine und mittlere Banken, für die das Hypothekengeschäft die Haupteinnahmequelle darstellt.

Neukredite für Kaufobjekte (Wohnwohnungen oder Häuser, die von Privatpersonen vermietet werden) sind seit Beginn der Zinserhöhung rückläufig. Dies liegt daran, dass diese Art der Anlage aufgrund höherer Zinsen eine geringere Rendite abwirft und somit weniger attraktiv ist.

Seit Beginn der Zinserhöhung ist der Anteil neuer Hypotheken mit variablem Zinssatz (also an den SARON gekoppelt) doppelt so hoch wie während des Negativzinsumfelds. Betroffene Kreditnehmer sind dadurch einem höheren Zinsrisiko oder Tragbarkeitsrisiko ausgesetzt.

Darüber hinaus hat die SFMA beobachtet, dass viele Banken keine nachhaltigen Kreditvergabekriterien anwenden. Das bedeutet, dass sie tendenziell überschätzen, was Kreditnehmer sich leisten können. In diesen Fällen wurde beispielsweise der prognostizierte Zinssatz zu niedrig angesetzt oder die Tragbarkeitsschwelle zu hoch angesetzt. Darüber hinaus vergeben viele Banken einen sehr hohen Anteil an „Exception to Policy“-Krediten, also Krediten, die außerhalb ihrer eigenen Kreditvergabekriterien liegen.

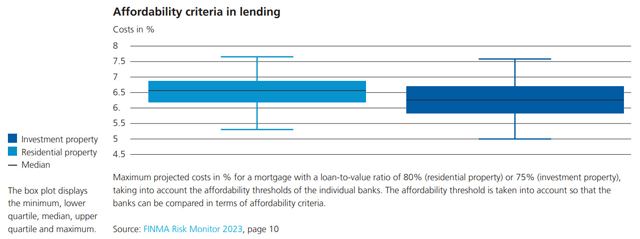

Die Grafik zeigt die Verteilung der prognostizierten Kosten im Verhältnis zu den Tragbarkeitskriterien von 45 Banken. Diese Zahlen beziehen sich auf die Finanzierungskosten einer Anlageimmobilie mit einem Loan-to-Value (LTV) von 75 % und einer Wohnimmobilie mit einem LTV von 80 %. Es zeigt, dass Banken in ihrer Kreditvergabepolitik sehr unterschiedliche Annahmen für die prognostizierten Kosten (prognostizierter Zinssatz und Nebenkosten) verwenden und teilweise nur einen sehr begrenzten Puffer für unvorhergesehene Ereignisse einplanen. In Kombination mit erhöhten Kreditkosten kann dies zu höheren Tragbarkeitsrisiken für Kunden führen, was wiederum zu höheren Kreditausfällen bei Banken führen kann.

Erst Mitte 2022 begann sich das Preiswachstum am Wohnimmobilienmarkt zu verlangsamen, obwohl die Zinsen Ende 2021 zu steigen begannen und die Anzahl der Transaktionen seitdem aufgrund der damit einhergehenden Abschwächung der Nachfrage zurückging. Da das Angebot jedoch sehr begrenzt ist, werden weiterhin Transaktionspreise gezahlt, die zu steigenden Preisindizes geführt haben.

Höhere Zinssätze haben die Bewertung von Anlageimmobilien unter Druck gesetzt. Allerdings sind die Leerstandsquoten auf einem historischen Tiefstand und auch die Mieten sind aufgrund der höheren Grundzinsen gestiegen, was sich gegenläufig auf die Bewertung von Anlageobjekten auswirkt. Die hohe Zuwanderung und die große Zahl von Asylbewerbern haben zu einer starken Nachfrage nach Mietobjekten geführt. Da in den letzten Jahren nur wenige neue Wohnungen gebaut wurden, hat dies zu einem sehr angespannten Mietmarkt geführt. Hinzu kommt, dass die Nachfrage institutioneller Investoren nach Wohneigentum empfindlich auf das veränderte Zinsumfeld reagieren dürfte, da sich durch den Zinsanstieg nun andere attraktive Anlagemöglichkeiten ergeben.

Eine Immobilienkrise hätte gravierende Auswirkungen auf den Finanzplatz Schweiz. Bei deutlich sinkenden Immobilienpreisen wären die Sicherheiten für diese Kredite deutlich geringer wert, als bei der Erstvergabe angenommen wurde. Dies würde zu erheblichen Verlusten für die Hypothekarkreditinstitute führen. Stresstests der SFMA zeigen, dass eine schwere Immobilienkrise zu Gesamtschäden im zweistelligen Milliardenbereich führen könnte. Einige Banken würden zu wenig verlustabsorbierendes Kapital für das Hypothekenportfolio vorhalten, um diese Verluste abzufedern.

Angesichts des hohen Gesamtvolumens der Hypothekarkredite sind die Kapitalpuffer der Banken äußerst wichtig. Der vom Bundesrat Ende September 2022 reaktivierte antizyklische Kapitalpuffer gilt daher weiterhin. Mit Inkrafttreten des finalen Basel-III-Reformpakets müssen Banken, die das Standardmodell nutzen, aufgrund des unterschiedlichen Risikoniveaus deutlich mehr Kapital für Hypotheken auf Renditeliegenschaften zurücklegen als für Hypotheken auf selbstgenutzte Immobilien.

Im Vergleich zum Bankensektor ist der Anteil der Hypothekarkredite in der Versicherungsbranche weiterhin gering und tendenziell rückläufig. Allerdings sind Versicherungsunternehmen durch direkte und indirekte Investitionen in Immobilien dem Immobilienmarkt ausgesetzt. Direkt und indirekt gehaltene Immobilien sowie Hypotheken machen durchschnittlich 18 % der Anlageportfolios der Versicherer aus. Eine Immobilienkrise in Verbindung mit steigenden Zinsen hätte daher erhebliche Folgen für die Zahlungsfähigkeit der Versicherer und die Abdeckung des gebundenen Vermögens.

(Aus dem Risikomonitor 2023)

Dokumente

Diagramme und visuelle Informationen