Hypothekenmarktmaßnahmen 2018

Das starke Leerstandswachstum bei Wohnrenditeliegenschaften und die anhaltend hohe Bautätigkeit haben die Risiken am Schweizer Immobilienmarkt erhöht. Frühere Krisen haben gezeigt, dass diejenigen Institute, die in einem späten Stadium des Zyklus Risiken übernehmen, am stärksten von einem Konjunkturabschwung betroffen sind.

Während sich der Preisanstieg bei selbstgenutztem Wohneigentum auf einem hohen Niveau stabilisieren dürfte, ist die starke Marktdynamik im Anlageimmobilienmarkt ungebrochen. In einigen Regionen der Schweiz herrscht derzeit ein erhebliches Überangebot auf dem Markt für Mietwohnungen. Mitte 2018 erreichte die Zahl der vom Statistischen Bundesamt veröffentlichten Leerstände den höchsten Stand seit 1999. Aufgrund der anhaltenden Bautätigkeit und der anhaltenden Attraktivität von Immobilien als Kapitalanlage ist das Risiko im Vergleich zum Vorjahr nochmals gestiegen. Besonders bedeutsam ist diese Marktentwicklung für den Bankensektor. Versicherer, Pensionskassen und andere Kreditgeber ausserhalb des Bankensektors machen nur einen vergleichsweise geringen Anteil am Hypothekenmarkt aus (unter 6 %).

Renditeimmobilien besonders exponiert

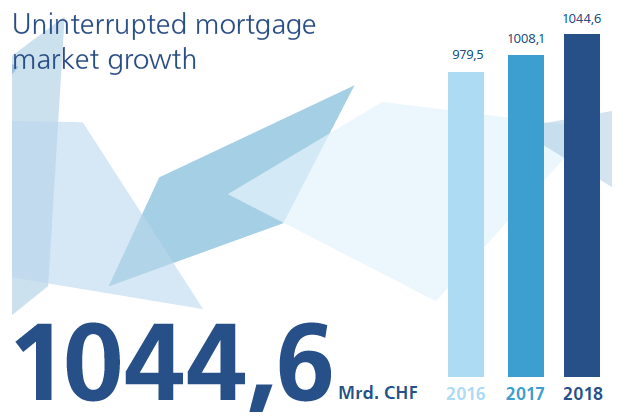

Das von Schweizer Banken gehaltene Hypothekenvolumen hat sich in den letzten 15 Jahren verdoppelt und belief sich Ende 2018 auf CHF 1.044,6 Milliarden. Institute mit erheblichem Hypothekarengagement im Sektor der Renditeimmobilien (der eine höhere Beleihungsquote aufweist) wären direkt betroffen von einem abrupten Preisverfall betroffen. Die Bewertung einer Anlageimmobilie hängt von der damit verbundenen Rendite und dem Kapitalisierungszinssatz ab. Letzterer bewegt sich parallel zum Zinssatz. Steigt der Zinssatz, muss der Kapitalisierungszinssatz nach oben korrigiert werden, was zu niedrigeren Immobilienbewertungen führt. Auch Leerstände mindern den Wert einer Anlageimmobilie aufgrund der geringeren Mieteinnahmen. Eine niedrigere Bewertung erhöht den Belehnungswert einer Immobilie. Bei Objekten, die bereits über eine relativ hohe Beleihungsquote verfügen, besteht das Risiko, dass die bankinterne Beleihungsquote unterschritten wird oder sogar die Hypothekenschuld nicht mehr vollständig durch den Hypothekenwert gedeckt wird. In diesem Zusammenhang ist die Entwicklung von Krediten, bei denen die Kreditvergabe außerhalb der Bankrichtlinien erfolgte (Exception to Policy [ETP]), ein wichtiger Bestandteil der Risikobewertung. Die ETP-Kriterien müssen sorgfältig ausgewählt und stabil angewendet werden, damit der Vorstand der Bank eine transparente und über die Zeit vergleichbare Sicht auf die Risikoexposition des Hypothekenportfolios hat. Laut SFMA-Analysen resultieren die meisten ETP-Finanzierungen aus Überschreitungen der Erschwinglichkeitsgrenzen der Banken. Umsichtige Institute reagieren auf die erhöhte Risikosituation im Segment der Anlageimmobilien und prüfen mögliche Gegenmaßnahmen, beispielsweise eine Reduzierung der Beleihungsauslaufquoten, eine Verkürzung der Rückzahlungsdauer, häufigere Abfragen der Mietertabelle oder regionale Änderungen der Kapitalisierungszinssätze. Insbesondere zur Steuerung des Hypothekenportfolios oder bei der kritischen Überprüfung von Schätzwerten müssen die unterschiedlichen Risiken je nach Segment und Region beurteilt werden. Tragbarkeitsrisiken im Hypothekenportfolio müssen genau überwacht werden und die ETP-Kriterien müssen an der Risikotoleranz des Instituts ausgerichtet sein. Best Practice erfordert, dass eine Bank in der Lage ist, die Entwicklung ihrer ETP-Positionen im Neu- und Bestandsgeschäft für jedes Segment in standardisierter Form zu überwachen.

Hypothekenrisiken für Banken

SFMA verfolgt seit einigen Jahren aufmerksam die Entwicklungen auf dem Hypothekenmarkt. Aufsichtsrechtliche Prüfungsgesellschaften bewerten regelmäßig die Hypothekenrisiken der Banken und überprüfen die Kreditvergabeverfahren. Durch aufsichtliche Vor-Ort-Prüfungen, ergänzt durch gelegentliche Stresstests bei bestimmten Instituten, konnte sich die SFMA eine eigene Meinung über die Praxis der Hypothekarkreditvergabe bei den beaufsichtigten Unternehmen bilden. Um das Risiko der Banken im Hypothekarkreditmarkt besser einschätzen zu können, hat die SFMA im Berichtsjahr zusätzliche Schritte unternommen. Insbesondere führte sie bei über zwölf Banken mehr mehrtägige Aufsichtsprüfungen vor Ort und kürzere Tiefenuntersuchungen durch. Auf Basis dieser Erkenntnisse wurden die Institute aufgefordert, Verbesserungen in relevanten Bereichen wie internen Richtlinien, Kriterien für die Kreditvergabe, Kompetenzregelung und Risikomanagement einzuleiten. Darüber hinaus wurde eine Umfrage zu Wohnhypotheken durchgeführt, die über 35 Institute umfasste. Die Ergebnisse zeigen, dass Banken den Handlungsspielraum, den die SBVg in ihren Selbstregulierungsrichtlinien für Wohnbauhypotheken einräumt, in unterschiedlichem Ausmaß nutzen. Insbesondere im Hinblick auf die Bezahlbarkeit von Krediten konnte eine große Vielfalt an Praktiken und Kriterien bei den Banken festgestellt werden. Andererseits führen die enger definierten Rückzahlungskriterien der SBA-Leitlinien zu einem stärker standardisierten Verhalten.

SFMA hat auch interne technische Kapazitätsanforderungen geschaffen, um standardisierte Beurteilungen hinsichtlich der Entwicklungen bei der Vergabe neuer Hypotheken durch größere Institute vorzunehmen. Eine weitere wichtige Maßnahme war ein im vierten Quartal durchgeführter Hypotheken-Stresstest, an dem 17 Banken beteiligt waren. Ziel des Tests war es, ein besseres Verständnis der Anfälligkeit und Fähigkeit der Banken zu erlangen, erhöhte Verluste aus dem Hypothekengeschäft aufzufangen. Der Stresstest basierte auf den Angaben der Banken zu den Beleihungsauslaufquoten sowie Tragbarkeits- und Laufzeitprofilen ihrer Hypothekenportfolios. Diese Momentaufnahme vieler Banken unter den gleichen Stresstestbedingungen lieferte der SFMA eine informative und vergleichende Analyse der Vermögensportfolios und diente zur Identifizierung von Ausreißern.

SFMA kann zusätzliches Eigenkapital verlangen, wenn sie zu dem Schluss kommt, dass die Mindestkapitalanforderung und der Kapitalpuffer angesichts des Risikoprofils eines Instituts keinen angemessenen Schutz bieten. Sie hat diese Maßnahme bereits mehrfach genutzt und wird die Situation bei weiteren Banken weiterhin beobachten. Mit allen ihr zur Verfügung stehenden Aufsichtsinstrumenten ist die SFMA somit in der Lage, auf unternehmensspezifische Risikobedingungen zu reagieren. Allerdings sind diese gezielten unternehmensspezifischen Maßnahmen nicht geeignet, erhöhte Risiken im gesamten Hypothekenmarkt oder auch nur in Teilen davon zu mindern. Das erfordert Änderungen im regulatorischen Rahmen. Mögliche Optionen sind beispielsweise eine Änderung der Selbstregulierung der Banken, die Einführung vorsichtigerer Kriterien für Wohnbaukredite oder eine Revision der Eigenkapitalanforderungen gemäß der Eigenmittelverordnung (ERV) des Bundesrates, um dem erhöhten Risiko bei der Finanzierung von Wohnrenditeliegenschaften ausreichend Rechnung zu tragen. Dabei ist zu berücksichtigen, dass die Wertberichtigungen für Ausfallrisiken in den letzten Jahren insgesamt kontinuierlich gesunken sind. Ende 2017 betrug die Wertberichtigungsquote für Hypothekarforderungen bankübergreifend lediglich 0,2 %.

(Aus dem Geschäftsbericht 2018)

Unterlagen

Diagramme und visuelle Informationen